FPA青睞Fabrinet因資料中心/AI需求,認為長線可期但近期估值偏高。

FPA Queens Road Small Cap Value Fund 在2026年第一季投資人信指出,光學代工廠 Fabrinet(NYSE: FN)為該基金當季的主要貢獻股之一,並提醒投資人注意公司估值與未來資本支出的風險。此訊息再次將市場焦點拉回到資料中心對高頻寬光學元件的需求上,以及相關代工廠的長期投資價值。

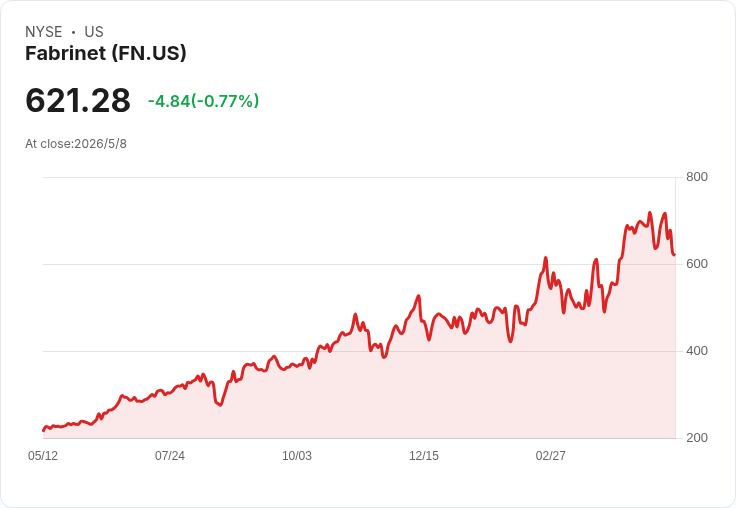

背景與事實: - Fabrinet 是專注於光學封裝與精密光電、機電製造服務的合約代工業者,擅長小尺度、高精度組裝。FPA 信中指出其在利基市場具壟斷優勢。 - 市場資料顯示,Fabrinet 在2026年5月8日收盤價為每股 $621.28;過去一個月下跌 7.54%,但過去52週大漲 196.14%,市值約 $222.6 億美元。文章亦引用公司報告之數字:第三季營收 $12.14 億,年增 39%。 - FPA 特別提到 Fabrinet 的最高頻寬產品在訓練 AI 模型的資料中心中需求增加,且 2023 年披露 NVIDIA(NVDA)為前十大客戶之一,佔比約 10%。

分析與評論: FPA 的立場是雙面的:一方面肯定 Fabrinet 在高頻寬光學封裝上的技術門檻與持續成長能力,認為公司有望成為長期的“複利器”;另一方面,基金也承認股價漲幅可能已超前基本面,因此選擇在高點逐步調整持倉。這反映出兩個重要投資判斷:結構性需求(資料中心與AI)帶來的長期成長,以及短期由於預期過高而產生的估值回撥風險。

風險與替代觀點的駁斥: 反對者主張其他 AI 類股或許具更高上行空間且下檔風險較低,並指出 Fabrinet 客戶集中、資本性支出波動大與供應鏈與地緣政治風險。對此可回應:Fabrinet 的優勢在於技術門檻與多樣化的精密組裝能力,非一般電子代工可快速複製;雖有客戶集中風險,但其在電信與資料中心市場的深耕與毛利改善趨勢,提供一定防禦力。投資人仍須衡量估值、客戶集中度與營收能否持續由高頻寬產品拉動。

結論與展望(行動建議): Fabrinet 在資料中心與 AI 訓練需求驅動下,具明確成長題材,但近期股價已反映大量預期,短期可能出現整理或波動。建議投資人: - 關注公司每季業績、資本支出計畫與訂單能見度; - 監測主要客戶(如 NVDA)對高頻應用的採購節奏; - 若參與,可採分批佈局或設定停損/控倉,以管理估值回撥風險。

總之,Fabrinet 仍是與資料中心高速互聯需求直接相關的關鍵供應商,長期故事成立,但投資判斷應同時考量估值與產業週期風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。