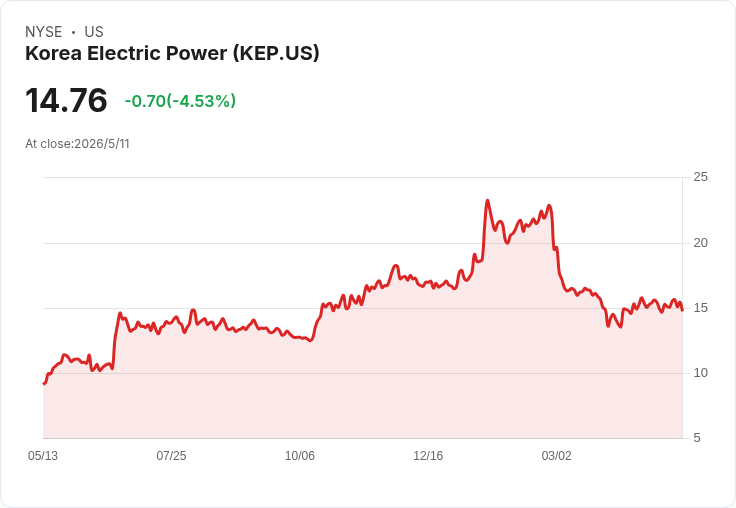

市場估EPS $1.12、營收 $16.66B,關鍵在成本壓力與核能供應競爭。

韓國電力(Korea Electric Power,NYSE:KEP)預計於5月13日美東時間開市前公佈2026年第一季財報。市場共識每股盈餘(EPS)為每股$1.12,營收共識為$16.66B;過去三個月內EPS預估無上修、下修1次;營收預估則出現2次上修、1次下修。這組數字為即將公佈的財報設定了「營收回暖但利潤承壓」的基調,投資人與分析師正密切關注實際數字是否與預期吻合。

背景與要點 - 公司地位:韓國電力是韓國主要公用電力與國際發電裝置供應商,長期涉足火力、核能及輸配電開發,並在全球市場供應渦輪與相關裝置。過去季度報告與產業報導均顯示其在國際承包案與裝置出口上的能見度。 - 分析師調整:近期對營收估計有淺力上修,顯示市場對需求端仍抱持一定 optimism;然而EPS沒有上修且出現下修,反映毛利或營運成本可能受到負面衝擊。投行評等亦有調整聲浪,例如部分券商警示公司對全球原物料價格上漲存在「槓桿不利」風險,可能侵蝕利潤空間。

事實、資料與可能驅動因素 - 共識資料:EPS $1.12、營收 $16.66B;EPS預估近3個月內0次上修、1次下修;營收預估2次上修、1次下修。 - 成本壓力:全球大宗原物料與燃料價格波動(如天然氣、鋼材與核燃料價格)會直接影響發電成本與工程合約利潤。若公司無法完全將成本上漲轉嫁給用戶或合約中缺乏價格調整機制,毛利率將承受壓力。 - 產業競爭與供應鏈:近期核能供應鏈動態(包括國際間業者佈局與政府政策影響)可能改變未來訂單結構與價格談判力,對公司長期承包案與裝置外銷有利空或利多雙向影響。相關大廠或對手的動向亦會影響市場預期與股價波動。

深入分析與評論 - 營收上修但EPS被下修的組合通常意味著「營收成長未必帶來淨利成長」。對韓國電力而言,若Q1呈現營收優於預期但淨利不及預期,投資人應檢視成本構成(燃料、原料、承包成本)以及一次性專案或匯率影響。 - 若公司能在財報中證明有有效的成本對沖、長期合約調整條款或加強高毛利業務(如服務與維修、海外工程利潤),則可抵銷原物料負面影響;反之,短期利潤將受壓。 - 產業面上,核能相關政策與國際採購動向會帶來中長期訂單機會,但也伴隨價格競爭與政治風險。近期市場對核燃料與供應商策略的關注,使得相關企業股價易受訊息刺激。

替代觀點與駁斥 - 標準樂觀看法:營收上修暗示需求回升,且如公司成功簽訂海外工程或出口訂單,財報可能超出預期。 - 反駁:即便營收回暖,若原物料與燃料成本急速上升且未能轉嫁,毛利率可能收縮,最終EPS仍難以大幅改善;此外,匯率與一次性損益亦可能遮蔽營運本質表現。綜合現有估計修訂趨勢,風險偏向利潤面。

結論與展望(行動呼籲) 投資人與市場觀察者在韓國電力公佈Q1財報時,應重點關注:實際營收與EPS與共識的偏離、毛利率與營業利潤變動、管理層對成本上漲的因應措施(如價格轉嫁、對沖策略或成本節約)、資本支出與未來訂單展望。短期內,若公司能展現成本控制或給出保守但明確的指引,股價或獲穩定;否則,原物料與供應鏈風險可能成為壓力來源。建議在財報發布與電話會議後再行評估倉位與中長期配置。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。