Kyndryl Holdings 預計盈餘年增率達 42.6%,顯著高於美國市場的 16% 增長,但仍面臨舊合約拖累。

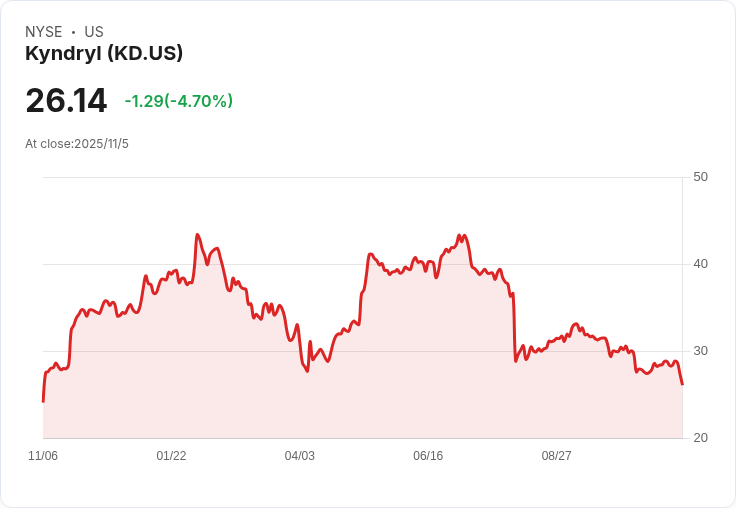

Kyndryl Holdings(股票代號:KD)近期報告顯示,其年度營收增長僅為 3.5%,遠低於美國市場整體的 10.5%。然而,更引人注目的是其預測中的盈利增長,預計年增率高達 42.6%,大幅領先於市場的 16%。經過五年的虧損後,公司終於實現盈利,並且淨收入以每年 50.2% 的速度擴張,顯示出未來更強勁的盈利潛力。

儘管目前股價已超過估算公允價值,市盈率為 20.3 倍,高於直接競爭對手但低於美國 IT 行業平均水平,投資者正權衡快速的盈利增長與相對保守的收入前景及小型資產負債表風險。分析師預測,Kyndryl 的利潤率在三年內將從當前的 2.0% 提升至 6.4%,主要受益於高價值合約和運營精簡。

不過,Kyndryl 仍有約三分之一的收入來自舊合約,這些合約拖慢了增長和利潤潛力。批評者指出,舊合約的持續存在使得公司面臨收入穩定性和盈利能力的風險。管理層承認,替換這些合約需要時間,可能導致未來幾個季度的收入波動。

即便如此,分析師們普遍看好該公司的邊際改善和盈利增長,認為這些因素可以支援其相對於同行的估值差距。然而,若未來增長放緩,維護和擴大利潤率的挑戰也將加劇。因此,Kyndryl 是否能夠抵禦競爭壓力並繼續保持盈利增長,將成為關鍵考驗。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。