卡迪納Q1營收168M、備案飆至854M,上調全年營收指引並承諾調整後EBITDA逾20%,關鍵在ALGC整合與垂直化擴張。

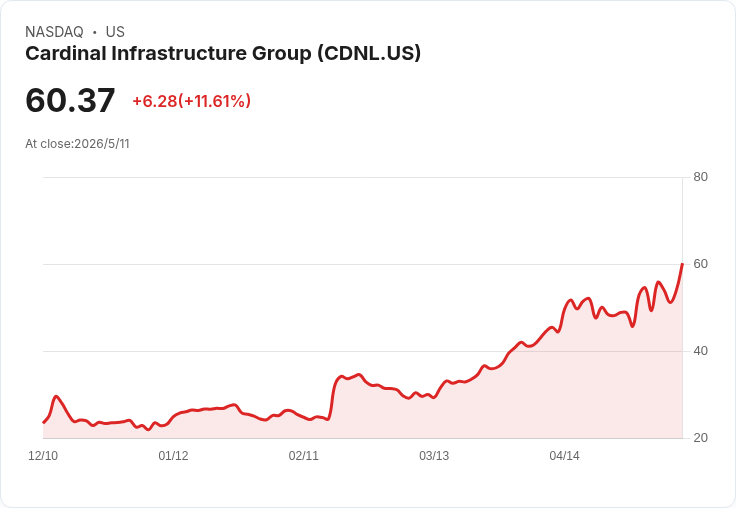

卡迪納基礎建設集團(Cardinal Infrastructure Group,NASDAQ: CDNL)於2026年第一季交出亮眼成績單:管理層宣佈本季營收達1.68億美元、年增約105%(有機成長約64%),且期末未完成工程備案(backlog)擴增至8.54億美元,創歷史新高。公司同時將2026年全年營收指引小幅上調至6.75億至6.85億美元,並重申全年調整後EBITDA目標「20% 以上」。

要點摘要與背景 - 營收與利潤:Q1營收168M美元,毛利24.9M(毛利率14.9%),調整後EBITDA為27M(16%)。管理層指出,季節性與ALGC整合使利潤率低於全年目標,但整體擴張趨勢明顯。 - 備案與成長動能:備案854M美元,管理層表示以當前營收跑率計算已超過12個月營收能見度;相比上一季的682M,增幅顯著,顯示訂單面及市場需求穩健。 - 併購與整合:公司完成ALGC收購並已開始產生綜效,包含鑽爆與鋪面等作業由自有隊伍執行,降低對分包商依賴;COO披露兩軌併購策略——tuck-in約以4倍EBITDA估值、平臺約6倍,並稱併購管線為「有史以來最活躍」。 - 新業務拓展:首次取得資料中心工程案,金額2400萬美元,將全程自行執行,預計2027年完工;管理層表示資料中心投標活動積極,且該類案毛利「與住宅業務相當或更佳」。 - 現金與槓桿:營運現金流9.3M,主要因為成長帶來應收與開帳增加;本季資本支出9.3M,全年CapEx仍維持58M。期末長期借款尚有1.96億未償,75M循環額度未動用,淨槓桿約1.2倍。

深入分析與管理層觀點 管理層將本季優於預期的表現歸因於「執行力與需求可見度」,並以ALGC的協同貢獻與多元終端市場(住宅、商用、製造、工業)分散風險。CEO強調新市場(如Charlotte、Greensboro)短期對整體毛利有稀釋效果,但隨著春夏旺季到來與資源部署完成,毛利率應可回升並達到全年目標。COO 展現積極併購姿態,暗示未來透過小型補強與大型平臺交易同時推進成長。

事實、資料與比較: - Q1關鍵數字:營收168M、毛利24.9M(14.9%)、Adj. EBITDA27M(16%)、備案854M。 - 指引變動:將2026年營收區間從約6.65–6.78億上調至6.75–6.85億;Adj. EBITDA目標維持「20% 以上」。 - 併購貢獻:ALGC僅貢獻約6週營收(因2月中旬完成),卻已顯現協同與即時資源整合效益。 - 近況對比:備案由上一季682M躍升至854M,顯示訂單流強勁;分析師對成長可持續性、業務組合與資料中心部署仍多方追問。

反駁與風險評估 針對市場對「成長可否持續」的疑問,管理層提出多項反駁理由:一是端市場多元化降低單一市場風險;二是ALGC整合已即時降低分包成本並拓展自營能力;三是投標活動活躍,資料中心訂單非孤例。儘管如此,實際風險不可忽視:冬季惡劣天候曾影響高毛利作業時段、快速擴張造成營運資金需求上升(帳款回收節奏需觀察)、Charlotte與Greensboro短期內對毛利率呈稀釋效果,以及瀝青廠啟動仍面臨許可與外部施工項目的時間風險(管理層仍預期Q2啟動)。

投資與營運展望(行動號召) 對投資人與關注者而言,接下來應重點觀察:ALGC整合是否能持續降低分包費用並擴大利潤滲透;Q2營收與毛利是否如管理層所述進入成長與槓桿化期;以及資料中心投標能否轉化為可觀且穩定的高毛利訂單。短期內,若公司能在春夏旺季達成更高自營作業比重並順利啟動瀝青廠,全年達成「20% 以上」調整後EBITDA的可行性將大幅提高。

總結 卡迪納以備案創新高與小幅上調全年營收指引回應市場,展現出執行與併購驅動的成長路徑;然而天候、資金周轉以及新市場與新業務(如資料中心、瀝青廠)啟動之執行風險,仍需在未來數季內被逐步證明和化解。關鍵觀察點為ALGC整合成效、資料中心後續中標情況、以及營運現金流與毛利率回升情形。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。