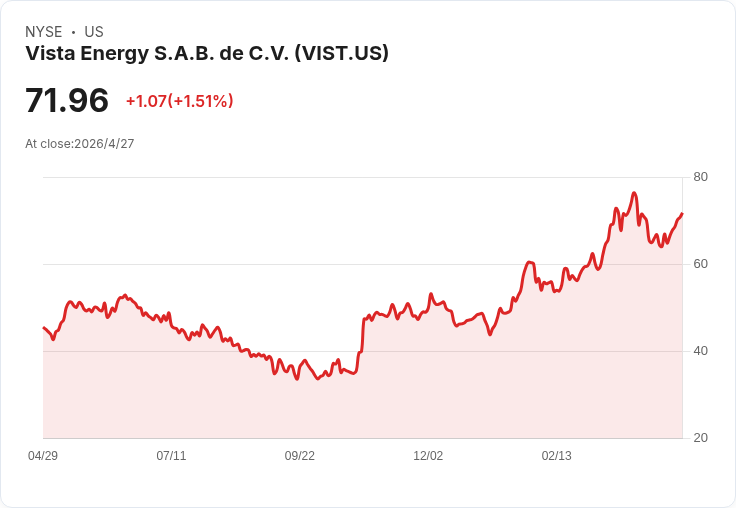

公司4/29公佈Q1財報,市場預估EPS $1.32、營收$7.6993億(年增75.6%)。

維斯塔能源(Vista Energy, S.A.B. de C.V., VIST)將在美東時間4月29日美股收盤後公佈第一季財報,市場已對該季業績建立高度期待。根據目前共識,季度每股盈餘(EPS)估計為每股1.32美元,營收共識為769.93百萬美元,較去年同期成長約75.6%,反映公司近期透過產量擴張與收購匯入的營運動能。

背景與關鍵驅動因素 近年來,維斯塔能源積極擴大在阿根廷瓦卡穆爾塔(Vaca Muerta)頁巖區的佈局,並透過數起對地區資產的收購快速提升產能與出口能量。公司近期被外資券商(如美銀)重申「買進」評等,主因為其穩健的營運表現與在瓦卡穆爾塔逐步鞏固的出口地位。若本季財報能反映出較高的出口量與更佳的單位成本,將有助於驗證成長故事的可持續性。

事實與資料重點(投資人應關注) - 財報時間:4月29日(盤後公佈)。 - 共識資料:EPS $1.32;營收 $769.93M(年增75.6%)。 - 成長來源:產量成長、資產整合後的產能貢獻、國際出口擴張與商品價格走勢。 投資者應在財報中留意:產量(boe/d或同等單位)、出口量與目的地、銷售價格走勢、營業毛利率、以及管理階層對未來產能投資與成本控制的指引。

風險與反向觀點(並予以回應) - 反方觀點:有論者擔心收購整合風險、執行力不足或油價下滑會侵蝕利潤;另有政治與匯率風險存在於阿根廷營運。 - 反駁與評估:誠然,收購整合與地緣政治風險不可忽視,但公司近幾季的營運數據與外資重申買進評等顯示,維斯塔在技術與物流(出口通道)上已有明顯進展。關鍵在於管理層是否能持續控制資本支出效率並將新增產能轉化為穩定現金流;若本季能交出接近或超越共識的營收與利潤,將削弱對執行疑慮的部分質疑。

深入分析與投資觀點 若營收與EPS達陣,將確認公司在瓦卡穆爾塔的產能擴張已開始貢獻營收成長,並可能提升其在南美的出口競爭力;相反,如果資料疲弱,投資者則要重新評估收購整合速度與成本控制能力。短期內,油價波動仍為主要外生變數;長期則取決於公司能否把握技術效率與出口規模化的優勢,將產能轉為穩定利潤。

結論與行動建議 維斯塔能源本次財報是檢驗其「由產能擴張到現金流轉正」故事的關鍵節點。投資人與分析師應重點關注實際產量、出口情況、毛利與管理層指引,並評估公司在面臨油價波動與地緣風險時的抗壓能力。對於風險承受度高、看好瓦卡穆爾塔長期潛力的投資者,可在財報後檢視資料再決定配置;對風險敏感者,則應嚴守風險管理與估值基準。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。