Q3營收與訂單創新高,管理層上修FY26營收與利潤預期,Q4估計轉正自由現金流。

美訊系統(Mercury Systems, NASDAQ:MRCY)在2026財年第3季交出超出預期的業績與訂單表現後,管理層於財報電話會議中上修全年展望,並披露多項關鍵營運數據與風險因素,顯示公司由開發向量產的過渡正逐步發酵。

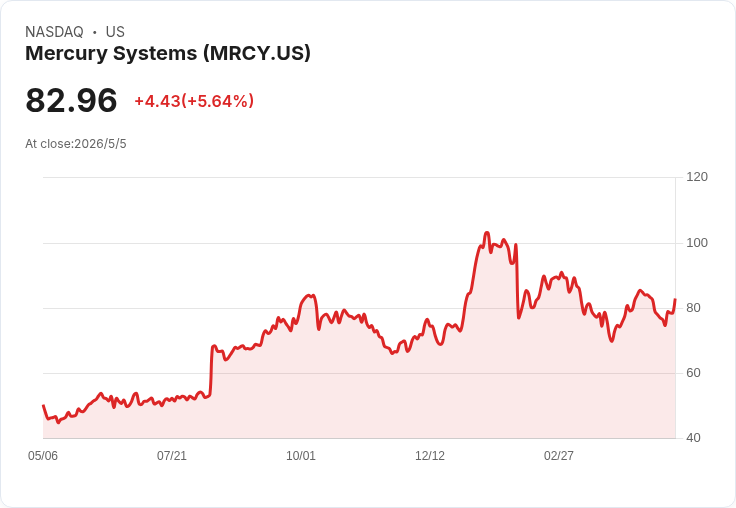

背景與關鍵財務數據 公司報告第3季營收為2.358億美元,按同業務範圍有機成長11.5%;調整後EBITDA為3610萬美元,EBITDA率15.3%,分別較去年同期成長約46%及提升360個基點;毛利率29.3%,較去年提升230個基點。GAAP淨損約300萬美元(每股虧損0.04美元),調整後每股盈餘為0.27美元。第3季自由現金流流出約200萬美元,管理層表示已透過強化應收帳款催收部分抵銷流出,並預期第4季自由現金流轉為正向。

訂單與產能進展 第3季錄得創紀錄訂單348.3萬美元,book-to-bill達1.48, backlog逼近16億美元,顯示需求端仍具韌性。管理層指出已完成一項關鍵製程技術供應商的收購,以支援多個快速放量的專案;並表示已加速部分專案進度,產生約2500萬美元營收、1500萬美元調整後EBITDA與2500萬美元現金,這些多為原本規劃放在第4季的專案。

前景與管理層論述 出於第3季的表現,管理層將FY26年度營收成長預期從「低個位數」上調為「接近中段個位數」,並把全年調整後EBITDA率由「接近中段」上修至「中段」,同時預期第4季自由現金流為正。對於長期目標,管理層仍以提高營運槓桿與產能效率為方向,瞄準低至中20%調整後EBITDA率。

風險、質疑與管理層回應 分析師在問答環節聚焦於第4季利潤跳升的可持續性、未收帳款與庫存水位,以及潛在國防加碼(例如LTAMDS、Golden Dome)是否已反映在訂單中。管理層回應稱:利潤提升將較為平順(非單季暴增),公司正把供應鏈「往前移動」以強化預測能見度,並積極消化舊有未開帳餘額;同時強調潛在國防尾風目前尚未納入已確認訂單或展望,屬潛在上行風險而非已實現收益。

深度分析與評估 Mercury的資料顯示由研發向量產的「拐點」特徵:訂單強勁、backlog放大與毛利改善。短期觀察重點包括:1) back‑log到營收的轉換節奏與交付時間點(timing、mix風險);2) 庫存與在製品增加是否會壓縮短期現金流;3) 未計入的國防專案若成真,將顯著改善中長期展望。反方擔憂主要集中在執行風險與能否持續釋放margin;管理層以「平滑上升」及供應鏈前移策略回擊,但最終仍需以未來幾季實際的線性表現來驗證。

結論與後續觀察建議 總體來看,Mercury本季表現強勁並上調FY26指引,顯示公司正在從開發導向轉向規模化生產與利潤擴張。投資人與市場應持續追蹤:訂單轉換率、未開帳與應收管理、以及任何來自美國國防預算或大型專案(如LTAMDS/Golden Dome)的實際下單。若公司能維持預期的交付節奏並消化在製品,則長期達成低至中20%調整後EBITDA率的目標具可行性;反之,時間與執行偏差將是最大風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。