Q3 營收與訂單雙創新高,上修全年指引並預期 Q4 毛利擴張與現金生成轉向。

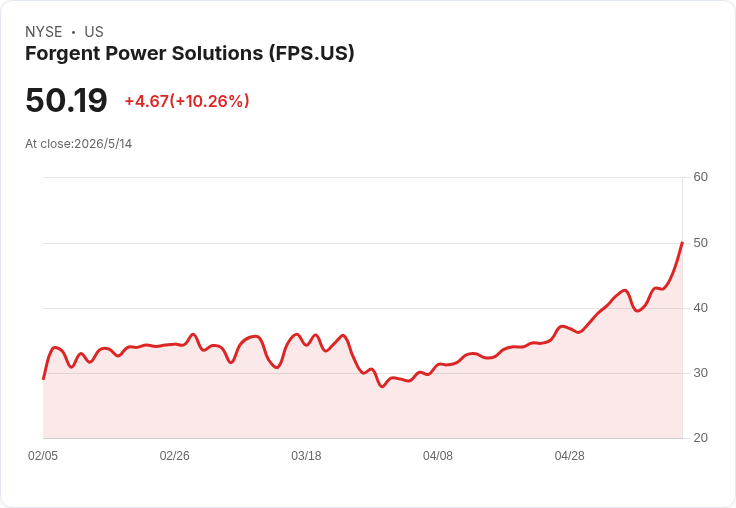

Forgent Power Solutions (FPS) 在 2026 財年第 3 季交出亮眼成績單:單季營收達 3.79 億美元、年增 103%,調整後 EBITDA 為 8,500 萬美元、年增 96%,管理層因此上調全年營收至 13.5–13.9 億美元、全年調整後 EBITDA 預估 3.10–3.20 億美元,並預告第 4 季營收 3.92–4.32 億美元、調整後 EBITDA 1–1.1 億美元、毛利率約 25%。

背景與關鍵資料: - 訂單與備貨:公司報告單季創下 8.67 億美元「訂單入帳」,截至 2026/3/31 的訂單餘額接近 20 億美元。管理層指出平均交付前置期已從過去的 9–12 個月延長至約 12–15 個月,且約 55%–60% 的備貨排程預計在 2027 年出貨。 - 業務分部:Custom products 營收 2.59 億美元、年增 82%;Powertrain Solutions 營收 9,900 萬美元、年增 248%,並包含一筆來自新 Neo‑Cloud 客戶、金額逾 1 億美元的電力傳動解決方案訂單,且自下單至交付只用了約 6 個月的快速執行案例。 - 現金與投資:營運現金流提升 3,700 萬美元至 2,900 萬美元;公司接近完成 2.05 億美元產能擴張,預計資本支出將回落至約 1%–1.5% 的水準;營運資本維持在 10%–15% 範圍。

深入分析:為何管理層有底氣上調指引 Forgent 的營收與訂單規模同步擴張,顯示在資料中心與電網端市場,以及電力傳動(powertrain)滲透率提升下,需求端有實質推動。毛利率由於營運槓桿效應、改善的人力與間接成本吸收,單季調整後 EBITDA 利潤率擴張約 200 個基點至 22.4%,管理層預期此趨勢在 Q4 續增,部分原因是產品組合與規模經濟帶來的邊際改善。

風險、疑慮與管理層回應: 分析師對訂單轉化時點、產能與備貨可持續性持相對審慎立場,質疑長達 12–15 個月的前置期是否會影響短期營收兌現。管理層回應稱,備貨延長反映客戶提前預留產能,且多數近年簽署合約包含關稅與通膨保護條款,對價格/成本波動具防護性;同時強調短期未見出貨上限的瓶頸,並指出約有 55%–60% 的備貨已排入 2027 年出貨計畫。另一方面,SG&A 年增 145% 顯示公司為支撐快速擴張與上市後成本而加大投資,短期會壓縮自由現金流表現,但管理層以即將完成的產能擴張與營運現金流改善回應資金配置合理性。

駁斥替代觀點: 針對「訂單可能不穩」或「交期拉長會拉低短期營收」的擔憂,管理層以連續創紀錄的訂單量、明確出貨排程(55%–60% 在 2027 年)與合約保護條款來反駁,並指出公司正由「消耗現金」逐步轉為「產生現金」,同時資本支出將降溫,支援自由現金流回升的觀點。

結論與展望(行動呼籲): Forgent 本季呈現需求強勁、訂單與營收雙雙創新高,並以更高的全年指引反映信心。未來重點觀察指標包括:訂單向營收的轉化速度(尤其 2027 年排程如何兌現)、Q4 與 2027 年的毛利率持續性、SG&A 投資回報與自由現金流模型的改善。對投資者與市場觀察者而言,建議關注每季出貨排程變動、合約保護條款執行情形,以及產能擴張完成後的現金轉正速度,這些將決定公司從高速成長向穩健獲利轉型的可持續性。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。