BofA因Q2財報與成長動能將安捷倫由「持有」上調為「買進」,目標價調至145美元。

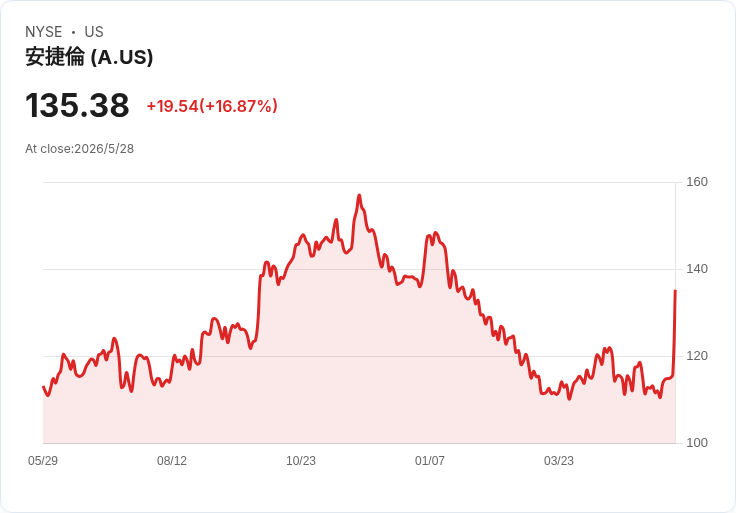

波士頓銀行(BofA Securities)因安捷倫科技(Agilent Technologies)2026財年第二季業績優於預期與成長執行力,將該公司評等從「持有」上調為「買進」,訊息公佈後,安捷倫股價於週四早盤大漲約16%。BofA 同時將目標價從150美元下修至145美元,但仍相當於基於5月27日收盤價約25%的上漲空間。

焦點與資料:安捷倫在本季公佈的財報與管理層指引顯示,公司預計2026財年每股盈餘(EPS)為6.00至6.10美元,且公司內部推動的Ignite計畫預期可帶動約85個基點的營業利潤率提升。分析師Michael Ryskin指出,液相色譜(LC)與氣相色譜(GC)等關鍵成長引擎仍處於「早期迴圈」,整體執行良好,且本季並無出現足以擾亂動能的新負面驚喜。

背景與意義:色譜儀器與耗材屬於生命科學與化工檢測的基礎工具,具有替換與升級的迴圈需求,對安捷倫營收與利潤具穩定貢獻。BofA在評估時也考量到同業工具(Tools)領域面臨多項雜項風險,在比較下,安捷倫以合理估值與穩健執行,展現相對吸引力。

深入分析:此次評等上調雖伴隨目標價下修,反映分析師在股價已快速上漲後調整短期回報預期,但上調評等顯示對公司基本面與長期成長趨勢的信心。Ryskin認為,基於第2季的營收與利潤進展,年度的營收與利潤成長「可行」,暗示未來數季若循環持續、Ignite落地,利潤率有望進一步擴大。對投資人而言,關鍵指標包括LC/GC訂單活動、耗材需求、Ignite帶來的成本與營運改善,以及化工等終端市場的需求走勢。

替代觀點與駁斥:市場亦有疑慮—例如化工產業放緩可能侵蝕安捷倫部分終端需求,工具類股整體不確定性提高,且目標價下調可能顯示短期上檔空間有限。對此,BofA與公司公佈的Q2結果提供反駁:本季並未出現大規模的負面拖累,且關鍵產品線仍在迴圈早期,支援未來數季的營收與利潤改善。當然,若宏觀或產業需求出現突變,風險仍存在。

總結與展望:BofA把安捷倫升為「買進」,反映對其執行力、色譜產品週期與成本改善計畫的信心。投資人應持續關注公司未來季度的LC/GC訂單趨勢、Ignite執行進度、利潤率變化與終端產業(特別是化工)需求變動。對希望參與該題材的投資人,建議以檢視後續財報與管理層更新為主,並注意短期估值波動與產業迴圈風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。