三檔被高估的成長股:估值高、營收或EPS走弱、現金流或回報率下滑。

引子: 投資人常以高估值押注未來成長,但當成長無法兌現時,股價回檔風險顯著增加。最近有報告點名三檔「高飛股」——Smith & Wesson、Custom Truck One Source 與 Old Dominion——其估值已高於基本面支撐,值得警惕。

背景與核心論點: 昂貴的股票通常需靠超出同業的持續成長來合理化估值;反之,若營運或獲利失速,高本益比會放大下跌幅度。以下為三家公司主要資料與疑慮,資料來源於公開財報與估值指標。

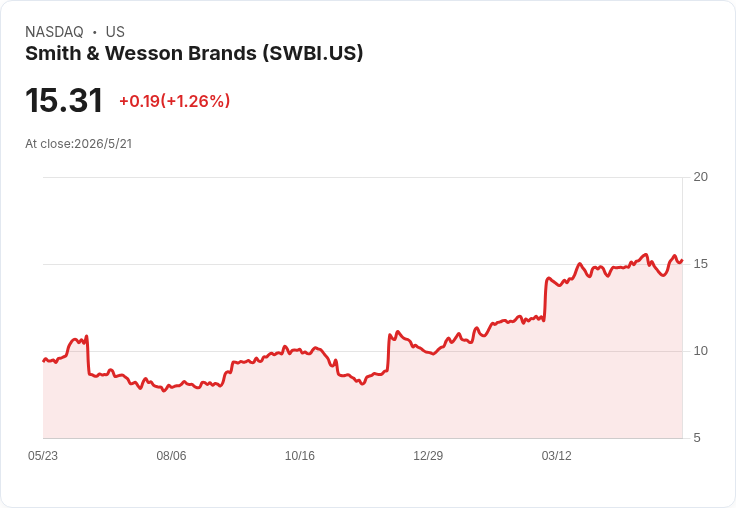

個別公司重點與資料分析: - Smith & Wesson (SWBI):作為一家有百年歷史的槍械製造商,目前股價約為 15.06 美元,前瞻本益比 47.5 倍。問題包括過去五年銷售年均下降約 12.2%,近兩年自由現金流率僅 3.1%,且資本回報率呈下降趨勢。結論:現有現金流與成長動能難以支撐高本益比,投資需更高折價保護。

- Custom Truck One Source (CTOS):該卡車與重型裝置分銷商股價約 9.35 美元,前瞻本益比達 55.6 倍。近兩年營收年增僅 4.3%,每股盈餘連續下滑且曾有燒現金紀錄,讓人質疑其商業模式與長期自我資本補給能力。結論:微弱成長配合高估值,風險偏高。

- Old Dominion Freight Line (ODFL):美國 LTL(零擔)與整櫃貨運業者,股價約 205.74 美元,前瞻本益比 36.6 倍。近兩年單位銷量下滑、EPS 年均下跌約 8.1%,以及資本回報率侵蝕,顯示既有利潤來源可能老化。結論:若未見營運改善或效率提升,現價預期過高。

深入分析與評論: 這些個案共同特徵是:估值已反映成長預期,但實際營收或每股盈餘未能同期成長;自由現金流與資本回報下滑,意味管理層過去投資未產生預期回報。對價值投資者而言,重點應放在未來現金流能否支援當前估值,而非單看名目成長率。

替代觀點與駁斥: 支持者可能主張短期業績可回升、產業復甦或公司能藉重組改善獲利。但若要用這些不確定事件為高本益比背書,投資人必須承擔「成長必然發生」的風險。歷史資料顯示,若EPS與現金流未顯著改善,高估值通常導致較大回撤;因此在未見確切改善跡象前,維持謹慎較為合理。

結論與展望(行動號召): 這三檔股票目前呈現「估值>基本面」的警示訊號。投資人應: - 優先檢視自由現金流、ROIC 與未來營收可持續性; - 要求估值中留有足夠安全邊際,避免以高估值賭未來完美執行; - 若偏好成長題材,可考慮有穩定高速營收成長與強健現金流的替代標的,或等待基本面改善再佈局。

若想進一步瞭解每家公司更完整的財務模型與風險評估,可參閱公開研究報告或要求更詳盡的個別分析作為投資決策依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。