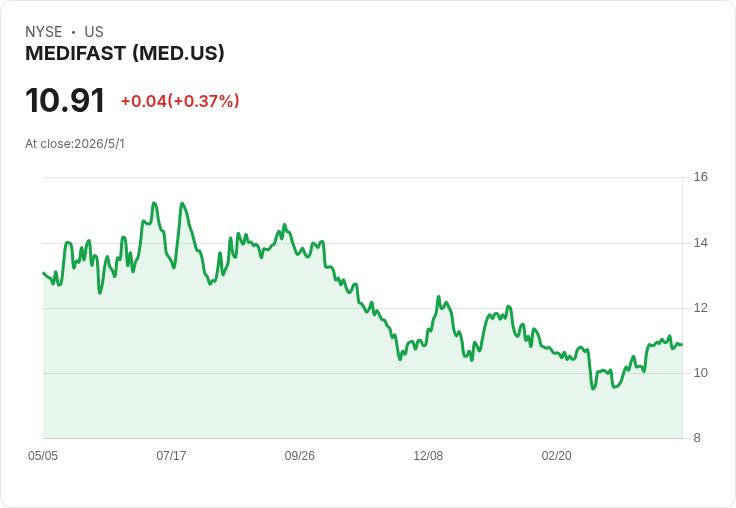

Medifast 預計5月4日公佈Q1,市場預估營收69.2M、EPS -$0.52,過去兩年88%次數超預期。

Medifast(MED)將於美東時間5月4日(週一)收盤後公佈2026財年第一季財報,市場共識預估顯示公司面臨明顯下行壓力:營收共識為6,920萬美元,年減幅高達40.2%;每股盈餘(EPS)共識為每股虧損0.52美元。

公司背景與近期目標 Medifast 主攻代謝健康與體重管理相關產品與服務,近期在策略上強調以代謝健康為中心的轉型與執行力提升,並在先前規劃中提出2026年營收目標區間為2.7億至3.0億美元。此外,公司正歷經執行層面的人事轉換(CEO transition),這將影響未來營運節奏與市場溝通。

關鍵資料與歷史表現 - Q1 共識:營收 6,920 萬美元(-40.2% Y/Y);EPS 共識:-0.52 美元。 - 歷史表現:過去兩年內,Medifast 在每季財報中有88%的次數超出分析師EPS與營收預期,顯示公司常有彈性表現或能在財報前夕調整預期。 - 估算修正:近三個月內,EPS 預估出現0次上修與1次下修;營收預估同樣為0次上修、1次下修,呈現微幅下修趨勢。

分析:為何市場悲觀、投資人仍抱期待? 市場對本季預估悲觀看法主要來自兩個面向:一是可比基期或銷售動能疲弱導致的銷售規模萎縮;二是短期營運成本和行銷投資難以迅速縮減以彌補收入下降。相對地,支援看好者強調Medifast歷來常能「超越預期」的紀錄,若公司在毛利率、通路效率或會員留存有改善,短線仍有反彈空間。此外,管理層提出的2026年營收目標以及代謝健康策略,若具體化,將成為中期催化劑。

替代觀點與駁斥 - 替代觀點:有人認為營收與需求結構性下滑,換帥與策略轉向不足以扭轉基本面,長期風險高。 - 駁斥:固然存在結構性風險,但Medifast過去頻繁超越預期,顯示公司在應對短期逆風(如促銷、庫存調節或費用管控)上具有一定操作空間;此外,若新策略能觸及更大體重管理市場或擴大訂閱/會員模式,則成長故事仍可延續。投資人應權衡短期資料壓力與中期策略潛力。

投資人應關注的指標(財報當日重點) - 營收構成:零售、線上直販與經銷通路表現差異;是否有渠道轉移或客單價變化。 - 毛利率與毛利動態:原料、促銷與折扣導致的毛利侵蝕情況。 - 營業費用走勢:行銷與研發支出是否已最佳化。 - 現金流與負債情況:公司是否有足夠現金緩衝以應對營收下滑。 - 管理層對全年指引或策略更新的說法,特別是對2026年2.7–3.0億美元目標的具體路徑。

結論與展望 本次財報將是檢驗Medifast能否將策略轉型與領導層變動轉化為實際營運改善的關鍵時刻。短期資料顯示壓力顯著(營收預估年減逾40%且EPS為負),但歷史上高比例的「超預期」紀錄加上公司提出的中期營收目標,讓本季成為市場分歧加劇的節點。投資人與分析師應在聽取財報與管理層說明後,重點評估毛利、現金流與會員指標的實際變化,並依風險承受度決定是否逢低佈局或採取觀望。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。