Q1業績強勁,Q2指引31–32M並稱為「基線上移」,Apollo 5與Edge AI推升出貨。

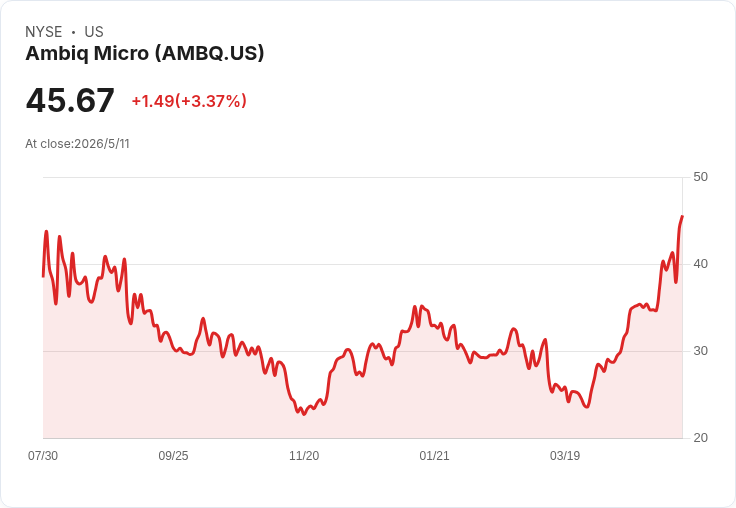

Ambiq Micro(AMBQ)在最新財報電話會中對外宣佈,預期2026財年第2季淨銷售額為3,100萬到3,200萬美元,年增幅約75%,公司將此視為「基線上移」而非短期高峰,並將成長動能歸因於Apollo 5產品擴量及廣泛採用的Edge AI應用。

背景與要點 - Q1實際表現:公司公佈第一季淨銷售額為2,510萬美元,非GAAP毛利為1,160萬美元,非GAAP毛利率46.2%,非GAAP淨虧損500萬美元,每股虧損0.25美元。公司結餘現金2.045億美元,無負債。 - Q2指引與費用:公司指引Q2非GAAP毛利率45%–46%,營運費用21萬到22萬美元(包含本季170萬美元的智慧財產權購置),非GAAP每股虧損為0.29到0.23美元(以加權平均21.38百萬股計)。 - 技術與產品路線:管理層強調其Ultra-low power SPOT平臺及Apollo系列推動市場擴張;Apollo 340預計明年上半年送樣,初步量產客戶將於明年下半年起跑,較有意義的營收預期落在2028年;Atomic 110維持年底tape-out時程。軟體面Compression Kit目前鎖定自家產品,加上Apollo可望產生超額綜效。

事實、資料與案例 - 管理層指出超過80%的單位執行AI演算法,且庫存水位偏低,出現大量要求加速出貨的情況。Q1非穿戴(non-wearable)市場在該季成長100%,公司表示非穿戴佔目前管線約四分之一。 - 客戶集中度仍高:前三大客戶佔Q1銷售71%;公司提到有新客戶可能突破單一客戶佔比10%的門檻。 - 獲利門檻:財務長表示,現行毛利與支出結構下,公司大約需要每季4,700萬美元的營收才能接近獲利(據此評估獲利時間可能從2028中期提前到2027下半年或早於2028年)。

深入分析與評論 Ambiq本季展現需求端的明顯加速:Apollo 5放量與Edge AI滲透是主要動能,且非穿戴市場的快速成長證明公司產品在多元應用場域獲得驗證。公司手握逾2億美元現金且無債務,具備在必要時擴產或投資供應鏈彈性的財務空間,這在面對短期供應限制時是一大優勢。

然而,挑戰亦無可忽視:管理層在問答中坦承部分訂單因交期過短而無法滿足,反映產能或供應節點存在瓶頸;同時行業性原料(基板、零件)成本上揚可能抵銷產能改良帶來的成本降低,對毛利構成下行風險。客戶集中度偏高也使收入波動性放大,若主力客戶策略轉向或訂單下修,衝擊將顯著。

駁斥替代觀點 - 替代觀點:有人認為當前成長只是AI題材炒作、需求不可持續,或公司無力轉化為長期獲利。 - 公司立場與反駁:管理層以實際出貨數據(超過80%裝置執行AI演算法、非穿戴市場100%成長)與清晰的產品路線圖(Apollo/Atomic系列與專屬Compression Kit)回應,並以充裕現金與明確的獲利門檻(每季約4,700萬美元)說明路徑可追。雖然供應與成本風險存在,但目前跡象顯示需求為實體且廣泛,而非純粹投機熱度。

結論與展望(行動號召) Ambiq已交出富有說服力的Q1成績並提出保守偏樂觀的Q2指引:若Apollo 5持續放量且非穿戴與醫療、工業等多元市場加速成長,公司有機會在未來數季把「基線」抬高,逐步接近每季約4,700萬美元的獲利門檻。投資人與產業觀察者應持續關注三項關鍵指標:1) Apollo產品線的客戶組合與出貨組成(ASP與單位數量)、2) 供應鏈與交期改善情況,是否能消化加速訂單、以及3) 毛利率對原物料成本上升的敏感度。公司若能同步穩定供應與維持價格議價能力,將可把短期的需求爆發轉化為長期商業模式的穩健成長。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。