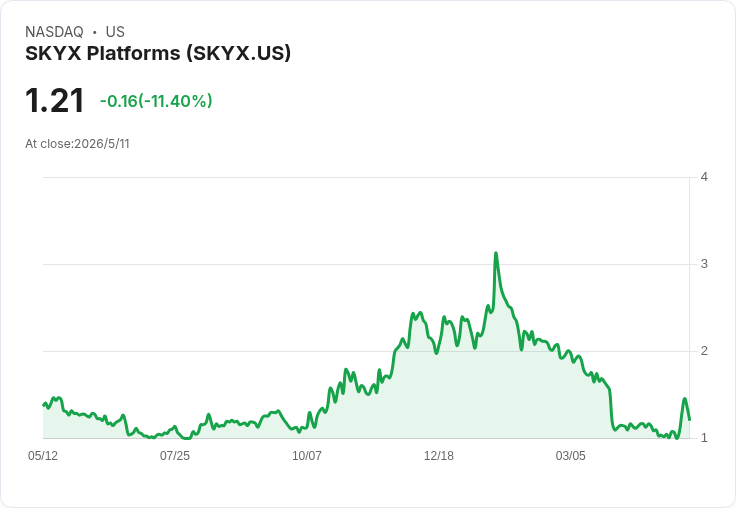

SKYX公佈Q1營收2200萬美元、現金存量3200萬美元,計畫2026年內推動逾100萬臺部署、力拚2026年末現金流轉正。

開頭引人:SKYX Platforms在2026年第一季財報電話會議中畫出強烈成長藍圖:公司報告本季營收達2200萬美元,年增10%,同時宣示將在2026年推動超過100萬臺(units)的產品部署,目標於2026年年底實現現金流轉正。

背景說明:SKYX以B2B飯店與建築商為主的「剃刀與刀片」(razor and blade)營運模式,並兼顧電商與大型零售通路的零售端。管理階層指出,公司已與歐洲重要飯店與地產開發集團(OTT Group)簽訂策略合作,並計畫把智慧與AI平臺設為飯店與建築的品牌標準;同時公佈與NVIDIA的AI Ecosystems Connect計畫展開合作,期待在智慧家居案場延伸合作。

事實與資料:公司財務呈現改善跡象——第一季營收2200萬美元(2025年同期為2000萬美元),毛利達700萬美元,毛利率上升至30%(去年同期28%);調整後每股EBITDA虧損由0.04美元縮小至0.03美元;每股淨損由0.09美元降至0.07美元。現金及約當現金與受限現金合計為3200萬美元,較去年底的1000萬美元顯著上升,管理層表示現金水準足以支撐達成年內正現金流目標。

商業動能與案例:管理層透露,部分簽約案已轉為採購訂單,預計數月內開始供貨,地點涵蓋美國德州(奧斯汀、聖安東尼奧)、紐約,並期望能供應先前公佈的法國Grand Hotel du Parc等歐洲飯店。公司同時強調,其Turbo Heater風扇產品已擴充套件為全年型類別,與AI驅動軟體結合正推升毛利率。

執行節奏與商品化進度:管理層重申Generation 3一體化智慧樞紐(smart hub)預計於中至第三季進入生產,若按計畫上線,將成為推動經常性訂閱或平臺收入的關鍵節點。公司估算,透過專業(Pro)與零售通路,年底前可觸及超過10萬個單位或家庭,且在大型建築或飯店專案中累計部署超過100萬臺。

風險、質疑與駁斥:分析師關注簽約案向採購訂單的轉換速度、毛利驅動力與經常性收入能見度;管理層回應已有數案轉為採購訂單,並將於數月內出貨以驗證商業模式。此外,對於智慧家居與燈飾市場受新建工程放緩的擔憂,公司承認新建市場疲弱,但強調B2B飯店與翻修案、零售電商與大型通路三軸並行能分散風險。對法規標準化程序緩慢與地緣政治影響的疑慮,管理層則稱正與標準機構保持月度接觸,並表示中東案場資金與進度並未中斷。

深入分析:公司目前的正向訊號包括多項關鍵指標同步改善(營收成長、毛利率提升、現金庫存擴大、每股虧損收斂),以及策略性合作(OTT Group、NVIDIA)提供國際化及AI能力支撐。然而,量產與大規模通路滲透仍是驗證期:超過千家實體通路或上千個門市的滲透,才可能在零售端帶來翻轉性的營收;而Generation 3樞紐能否按期量產並帶來經常性軟體或服務收入,將決定未來毛利與現金流可持續性。

結論與展望(行動號召):短期應關注三大觀察指標——(1)簽約案轉化為實際採購訂單與出貨節奏;(2)Generation 3樞紐的生產時程與上線後的商業模式;(3)零售與大型通路的鋪貨速度與單店銷售表現。若管理層能在接下來幾個月將公告的採購訂單化為穩定出貨並維持毛利率上升趨勢,SKYX達到2026年末現金流轉正的目標具可行性;反之,標準化、通路擴張與地緣政治仍是潛在阻礙。投資人與合作夥伴應密切追蹤公司對關鍵里程碑的實際執行與數據驗證。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。