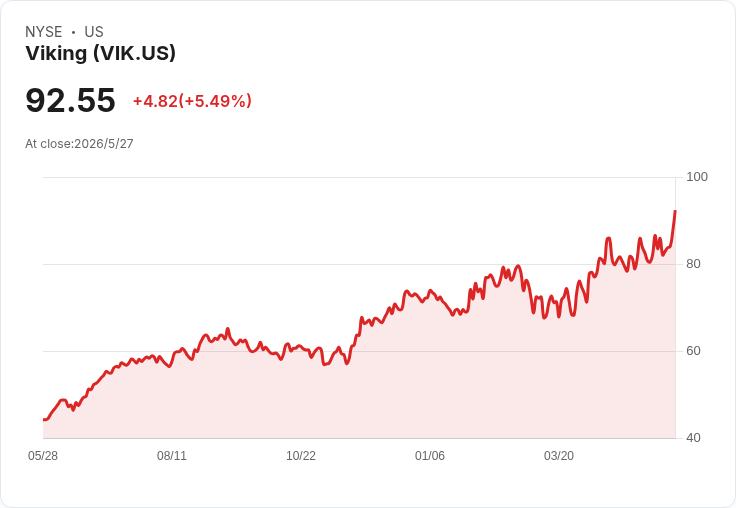

VIK一年漲108.8%,DCF估值152.89美元暗示低估,但旅遊循環風險仍存。

開頭吸引:維京控股(VIK)過去一年股價暴漲108.8%,近期仍維持強勁動能(近週+11.3%、近月+14.5%、年初至今+28.1%),多頭或疑慮者都在問:現在重估是否為時已晚?

背景說明:維京被視為純粹押注郵輪與度假旅遊復甦的標的,投資人密切追蹤訂位趨勢、運力擴張計畫及休閒產業的景氣迴圈。Simply Wall St 在其評估中給出3/6的估值檢核分數,顯示部分指標偏向「低估」,但整體畫面仍有分歧,因而值得更深入的資料檢視與情境推演。

事實與資料: - 現價約為每股92.55美元。 - 現金流面:過去12個月自由現金流約15.3億美元;分析師預測2026年自由現金流約14.4億美元,2028年上看28.6億美元。 - DCF結果:採二階段股東自由現金流折現後,估得內在價值約152.89美元/股,意味相對現價有39.5%的折價,DCF結論衡量下呈「低估」。 - 盈餘倍數:VIK 現行本益比約34.45倍,遠高於飯店/接待業平均20.08倍及直接可比群組平均13.35倍;Simply Wall St 的「公允本益比」估為40.07倍,若以此標準衡量,本益比觀點亦偏向低估。

分析與評論: - 支援低估論點:DCF 模型以實際與預測自由現金流為基礎,顯示公司未來現金流成長可支撐更高股價;若公司能持續提升載客率、提高票價或有效擴張艦隊,實際現金流成長有望落在或超出分析師假設。另一方面,即便本益比高於產業平均,若成長性確實優於同業,高本益比也可能合理化。 - 懷疑與風險:反方主張股價早已反映旅遊復甦的樂觀預期,且旅遊消費屬高度循環性,受經濟衰退、油價上漲、地緣政治或健康事件影響大;此外,運力擴張帶來的資本支出與融資風險、監管或營運中斷也可能侵蝕未來現金流。高本益比亦表示市場對未來成長抱高度期待,若成長未達標,回檔風險顯著。

駁斥替代觀點: - 對於「漲幅已反映一切」的觀點,DCF 提供了以自由現金流為核心的長期視角,顯示在合理假設下仍有價值缺口;但這並非保證,需定期檢驗訂位資料、艦隊利用率與成本結構。對於「高本益比即代表高風險」的看法,應以公司成長速度與風險調整後的公允本益比(如40.07x)做比較,而非僅與產業平均直接比較。

結論與展望/行動呼籲: 維京控股既有強勁價格表現與可觀的自由現金流預期,DCF與公司特定本益比模型均給出「低估」訊號,但重大不確定性仍存在。投資人應: - 持續追蹤訂位趨勢、票價與艦隊運力變動; - 根據自身風險承受度選擇偏保守(如公允值約69美元)或偏樂觀(如104美元或DCF152.89美元)情境; - 定期更新模型與假設,並設定入場/風險管理規則。

宣告:本文依歷史資料與分析師預測整理,非投資建議;投資前請評估個人財務狀況與風險承受能力。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。