Cigna 預告未來兩年將面臨藥品管理業務的利潤壓力,儘管股價近期反彈,但投資者仍需關注市場情緒與公司長期成長潛力。

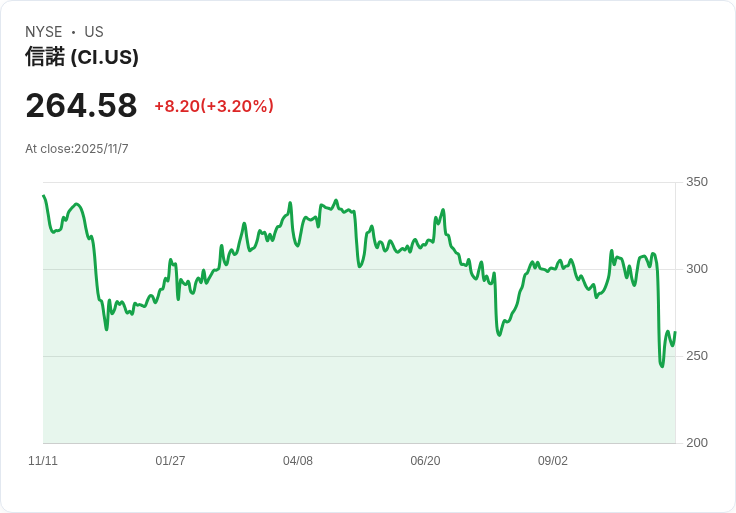

新聞:Cigna Group(股票代號:CI)近日預告,其藥品福利管理(PBM)業務在2026和2027年將面臨利潤壓力。這一變化源於公司採用無回扣定價模式並重新簽訂更嚴格的合約,讓投資者對未來增長及估值感到擔憂。儘管過去一年內,公司領導層穩健且財報表現亮眼,但總股東回報率卻下降了15.7%。

最近,Cigna的股價回升了8.3%,部分抵消了上個月因PBM利潤收緊及分析師調降目標價而造成的12%跌幅。當前Cigna的股價距離平均分析師目標價低25%,引發市場是否忽略其盈利韌性和未來增長潛力的討論。

根據普遍觀點,Cigna的公允價值遠高於目前價格,顯示出明顯的上漲空間。Cigna正利用日益增長的專科藥房與護理服務需求,尤其是隨著慢性病和複雜治療案例增加,公司在4000億美元以上的高增長專科市場中獲得雙位數收入增長,為長期收益增長奠定基礎。

然而,如果新法規改變PBM模型或持續的成本壓力影響Cigna的利潤擴張計劃,則風險依然存在。投資者應深入瞭解這些因素,以便制定明智的投資決策。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。