力拓公司報告第二季鐵礦石銷售增長7%,但因燃料成本上升影響全年預期,同時將2026年銅生產成本指導下調。

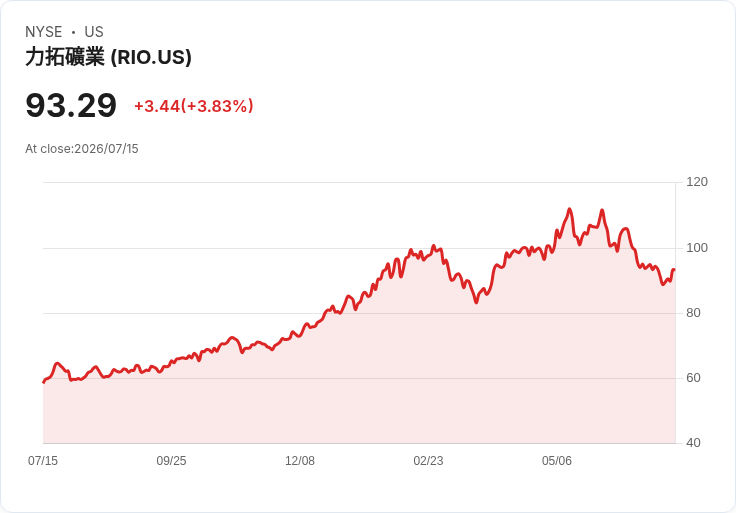

力拓(Rio Tinto)在週三公佈的最新財報顯示,其來自澳洲的第二季鐵礦石銷售較去年同期增長了7%,達到8530萬公噸,超出市場預期的8360萬公噸。儘管如此,公司仍需在下半年實現更強勁的表現,以達成年度目標。報告發佈後,力拓股價一度上漲2.8%,創下一週新高。

然而,力拓也警告,由於美以衝突引起的燃料成本上升,當前成本已受到影響,並可能繼續對全年的業績造成壓力。儘管如此,該公司保持其2026年皮爾巴拉地區鐵礦石單位現金成本展望不變,但將2026年銅生產成本指導從每磅65-75美分下調至30-50美分。

在Oyu Tolgoi項目的進展方面,力拓表示,上半年的產量同比增長31%,符合計劃。CEO西蒙·特羅特(Simon Trott)指出,第一季度的平均價格提升至每濕公噸85.2美元,相較於去年的83.2美元有所改善。他強調,透過持續的生產力提升計畫,力拓在今年上半年取得了自2018年以來最高的鐵礦石產量。

儘管面臨全球能源成本上升的挑戰,力拓依然展現出穩定的增長潛力,未來能否維持這一勢頭,值得市場持續關注。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。