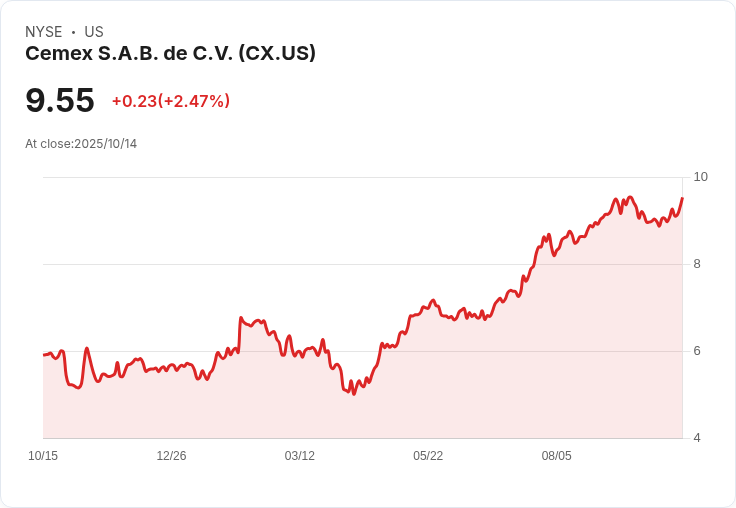

美國銀行將Cemex評級從中性上調至買進,預測公司在2026年前有五大驅動因素助力多年度復甦。

美國銀行證券於週三宣佈,將建材巨頭Cemex(NYSE:CX)評級從中性上調至買進,原因是該公司展現出更強的現金產生能力、積極的成本削減措施以及水泥需求回暖。根據10月15日的報告,由分析師Carlos Peyrelongue領導的團隊指出,Cemex在未來幾年內具備良好的發展潛力,特別是在2026年的前景上,主要受益於五個關鍵因素:改善的現金轉換率、2025年至2027年間4億美元的成本節省、墨西哥水泥市場的復甦、更高的利潤率及有利的貨幣效應。

美銀預測,Cemex在2025年的息稅折舊攤銷前利潤(EBITDA)將達到38.6億美元,並預期到2027年營運利潤率將提升130個基點。新任首席執行官Jaime Muguiro專注於股東回報,包括額外的4億美元成本節省、小規模併購及透過股票回購和分紅提高現金分配。

此外,美銀強調Muguiro在物流、採購及資本支出等方面的「嚴謹執行」,估計總節省可達6億至8億美元。該行還預測Cemex的資本支出將從2024年的30億美元下降至2027年的10億美元,有助於提升自由現金流並資助股東回報。隨著以美元計價的債務和能源成本穩定,美銀注意到Cemex在美國及歐洲業務的顯著改善。最終,美銀將Cemex的目標價格從每份ADR 10美元上調至10.80美元,對其重組策略及持續盈利增長表現出信心。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。