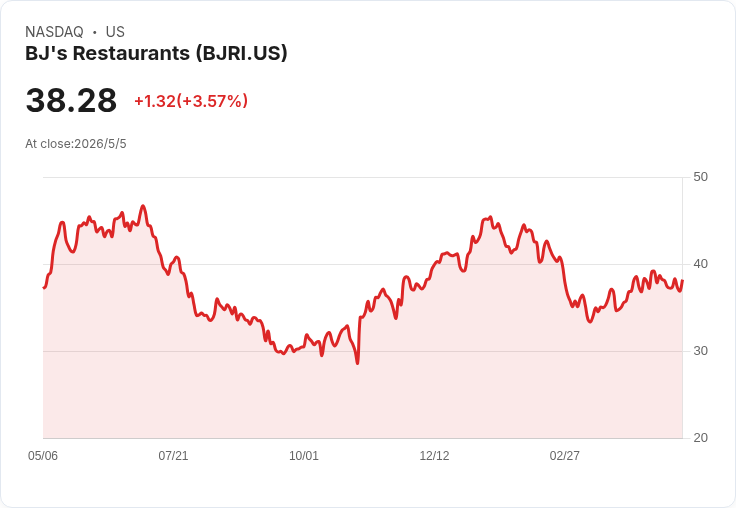

摘要 : Q1同店銷售+2.4%(流量+2.2%),營收3.581億美元,管理層重申2026指引、嵌入每單消費持平至+1%,2027目標中位數擴店。

新聞 : BJ’s Restaurants(BJRI)在2026財年第1季持續以流量為主導的成長態勢,管理層強調這是公司「第七個連續季度的銷售與流量成長」。財報與法說會揭示關鍵資料、近期策略與未來風險,並就業績穩健性與成長路徑提供了具體時間表。

業績亮點與營運指標:公司第一季營收為3.581億美元,調整後EBITDA為3,770萬美元(去年同期3,540萬美元),餐廳層級營運利潤為5,720萬美元,餐廳層級營運利潤率約16%,調整後EBITDA率約10.5%。同店銷售成長2.4%,其中流量貢獻為+2.2%、平均單筆消費僅微增0.2%。成本面方面,銷貨成本為25.1%(季比改善自24Q4的25.5%),整體勞動成本為36.3%,管理層表示勞動費用上升主要由於工傷賠償(workers’ compensation)增加,預期下半年逐步回穩。資本與資本配置方面,本季資本支出1,580萬美元,回購普通股約151,000股、耗資530萬美元,償還債務2,300萬美元,期末淨負債為3,930萬美元。

行銷與產品策略:管理層指出Q1達成成長的同時,媒體支出較去年減少約20%,並特別提到情人節表現突出,約半數門店創下單日銷售新高。單品與飲品策略包括:非酒精飲品與22盎司啤酒升級帶動總飲品銷售穩定,並推出與Sapporo合作的季節性「waterfall」啤酒。產品測試方面,雞肉三明治改良在測試中表現正向,計劃推展至Q3;高階和牛漢堡已轉為全系統限時品項並將納入Q3菜單陣容。PMD(分層套餐)與高階新品測試持續調整,管理層表示將淘汰表現較差項目並引入新核心雞肉品項與高價位測試。

財務展望與關鍵假設:CFO表示公司重申2026全年財務指標,並在Q&A中說明同店銷售成長目標為1%–3%,且模型內嵌的平均單價(check)假設為「持平到+1%」。管理層預期商品價格壓力將在第二季達到高點,導致Q2銷貨成本率較Q1略增,但透過年中菜單更新與定價措施,預計下半年可完全抵消通膨影響。公司同時指出Q2將增加行銷再投資,使得Q2的租金與營運費用約佔銷售23%,以收回Q1的行銷節省。展店規劃方面,CEO表示2027年目標為中位數(mid-single digits)新店開出,並計畫朝2028年達到雙位數展店步調,採取以既有版圖為中心的「同心圓」擴張策略。

分析、質疑與管理層回應:分析師對本次法說的整體語氣偏中性略帶質疑,焦點集中在平均單價恢復力、同店成長節奏、勞動成本走勢及擴店回報。對此,管理層的回應包括:以新品(和牛漢堡、雞肉三明治改良)和PMD分層策略作為提升平均單價的槓桿;活動式排班(activity-based labor model)已在約三分之一門店試行,預期今年逐步展開以改善人力效率;並強調Q2已見強勁開局,對全年指引維持信心。針對勞動成本,CFO明確指出上升主因為工傷賠償,預期下半年回歸正常水準。

風險點與替代觀點駁斥:公司提示幾項短期風險——商品成本與工傷賠償壓力、天氣變動對銷售的負面影響(CEO提及約70個基點的天氣相關阻力)以及展店原型與管道建立的執行風險。對於分析師擔憂「流量可持續但單價難升」的觀點,管理層主張透過產品升級、分層價格策略與中期選單/定價調整可以逐步提升每單貢獻;對於「勞動成本未被充分討論」的批評,CFO已提供勞動率的歷史比較與因應路徑,並指出活動式排班與流量槓桿有望改善勞動毛利率。

總結與未來觀察指標:BJ’s以流量領先的表現延續成長軌跡,Q1在較低媒體支出下仍達到收入與調整後EBITDA增長,顯示行銷效率與產品組合調整已見成效。未來三個關鍵觀察指標建議關注:1) Q2是否真為商品成本高峰以及下半年選單與定價能否完全抵消通膨;2) Q3推廣的雞肉三明治與和牛漢堡對平均單價與毛利的實際拉動;3) 2027年展店步伐與新店原型的單店回報能否支撐管理層由中位數走向2028年雙位數擴張。投資者與產業觀察者應特別留意下一季的同店check變化、勞動成本趨勢以及管理層對展店財務敏感度的披露。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。