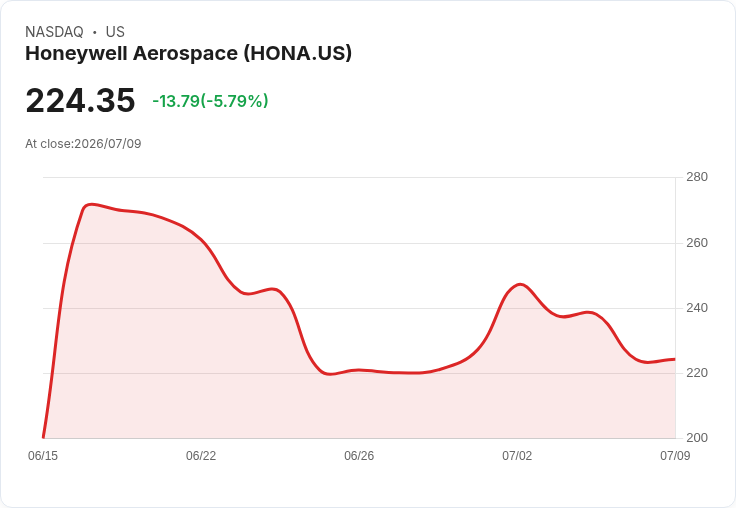

霍尼韋爾航空在摩根士丹利首次評級為「平等權重」,目標價25美元,因同行成長乏力影響其表現。

隨著摩根士丹利對霍尼韋爾航空(HONA)發出平等權重的評級,該公司股價在週三交易中大幅下跌5.7%。分析師Kristine Liwag指出,儘管霍尼韋爾的利潤率有所提高,但相較於同行,其收入及息稅前利潤增長卻顯得遜色。作為一個獨立的航空與國防供應商,霍尼韋爾擁有重新定義戰略方向以及聚焦高回報業務的機會。然而,由於航空產業的長期性質,任何潛在的投資可能需要時間才能見效,且短期內難以顯著提升利潤率。

Liwag強調,霍尼韋爾的跨平臺技術模型是其核心競爭優勢,使其能夠在商業航空、國防、太空和新興平臺上靈活運用。然而,目前市場預期仍使霍尼韋爾在收入增長和利潤擴張方面處於同行的低端,並且其營收增長、EBIT增長和自由現金流的預估與管理層展望基本一致。未來,霍尼韋爾需加強自身定位,以應對日益增加的美國國防開支需求,否則將面臨更大的挑戰。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。