Nubank成長強勁、EPS回正、估值具吸引力,回檔或是佈局良機。

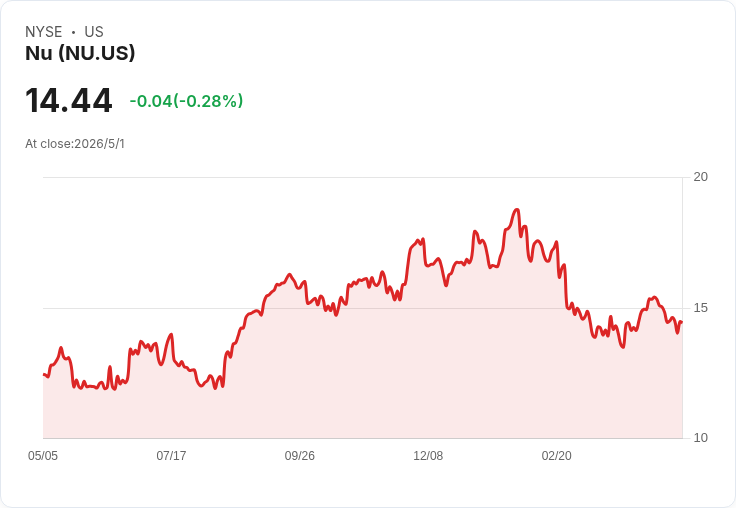

近六個月來,數位銀行Nubank(NYSE: NU)股價下探至每股14.51美元,股東累計損失約10%,相較同期標普500上漲4.1%顯得落後。這波回檔引發投資人疑問:現在是買進良機嗎?

背景與核心資料 Nubank在巴西、墨西哥與哥倫比亞透過病毒式的「會員推薦」機制,累積超過一億名客戶,提供支付、儲蓄、投資、借貸與保險等金融服務。長期表現顯示,公司過去五年年化營收成長高達79.3%,遠勝金融類股平均水準;更重要的是,過去三年其全年每股盈餘(EPS)已從負轉正,顯示公司正處在獲利的轉折點。現價以預估本益比16.4倍交易,畫面是高成長但回檔後估值相對吸引。

為何有爆發性上漲潛力?三大理由 1) 規模經濟與高速成長:龐大的使用者基礎帶來交叉銷售機會,79.3%年化營收成長反映出產品與行銷策略在拉美市場高度共鳴。 2) 獲利能力改善:EPS由負轉正,代表單位經濟正在改善,未來利潤槓桿效應可望隨規模擴大而放大。 3) 回檔後的估值門檻較低:股價下挫使前瞻本益比降至約16倍,對於持續高成長的金融科技公司而言,這樣的估值可能具吸引力,為長線買盤提供空間。

風險與反對觀點(並提出回應) 反對觀點指出,拉美市場存在貨幣波動、政治與監管風險、信貸風險以及激烈競爭,這些因素都可能抑制公司獲利與成長。針對此點:雖然這些風險實際存在,但Nubank的多國佈局有助於分散單一市場風險;此外,若其客戶取得成本(CAC)確實因會員推薦而低於競爭者,則長期的客戶終身價值(LTV)提升可補償部分宏觀風險。投資人仍應關注放貸組合品質、違約率波動與監管政策變動。

深入分析與投資考量 短期價格波動可能由宏觀情緒或整體金融板塊的估值波動驅動;但若公司能維持高成長並持續改進單位經濟,市場最終可能重新評價其長期潛力。關鍵觀察指標包括:使用者成長速率、活躍用戶的單客營收(ARPU)、信用損失率以及跨產品滲透率。若這些指標在接下來幾季持續改善,NU的估值上行空間將更明確。

結論與展望 Nubank呈現「高成長+獲利轉折+回檔估值」的組合,對願意承擔新興市場與金融科技波動風險的成長型投資者來說,回檔可能提供佈局機會。但投資前應謹慎評估風險承受度、追蹤上述營運指標,並設定止盈止損策略。未來數季的營收增速、信用質量與監管動向,將決定NU能否兌現其爆發性上漲的潛力。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。