摘要 : Brookfield Renewable與NextEra領軍綠能,兼具穩定股息與長期成長動能。

新聞 : 開場吸引: 在油價短期波動吸睛之際,真正決定能源未來的是全球朝乾淨能源轉型的長期趨勢。對於想同時收取股息並押注綠能長期成長的投資人,Brookfield Renewable(BEP / BEPC)與NextEra Energy(NEE)是兩檔不可忽視的標的。

背景說明: 綠能產業規模仍相對較小,未來幾十年仍有大量增長空間。投資人面臨的選擇包括追求資本成長、或透過股息收取現金流。這兩家公司分別以全球資產組合與美國最大型公用事業與再生能源開發能力,提供不同但互補的投資屬性:收益穩定性與成長機會。

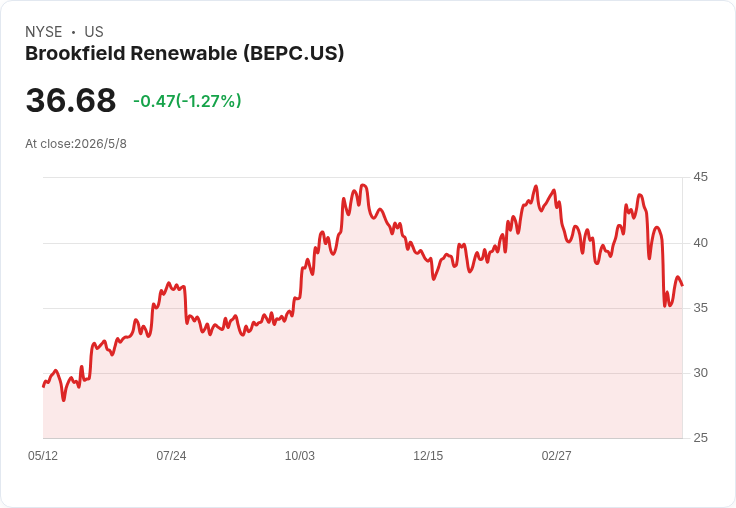

Brookfield Renewable 要點與分析: - 業務範圍:資產分佈於北美、南美、歐洲及亞洲,發電來源涵蓋水力、太陽能、風力,並涉足能源儲存與核能服務。這使其成為一個相對簡單、易於一籃子配置綠能曝險的工具。 - 現金回報與成長目標:該公司分紅(distribution)過去十年以約5%年化速率持續成長,管理層目標未來以每年5%至9%的幅度持續提高分配;另預估至2031年底前,FFO(funds from operations)年增約10%,並計畫在此期間投入高達100億美元用於成長資本支出。 - 殖利率與股別差異:夥伴單位(Partnership units)目前殖利率約4.7%,公司股(corporate shares)約4.4%,差異主要來自市場對公司股需求較高。需注意部分機構投資者可能無法買入夥伴單位,對個人投資者而言可視稅務與權利差異決定是否參與。 - 風險提醒:基於資本支出計畫及成長承諾,BEP需要穩健的資金籌措與專案落地;利率、資本市場波動或專案延遲都可能影響FFO與分配成長。

NextEra Energy 要點與分析: - 業務雙核心:NextEra既是佛羅裡達大型受監管公用事業,提供穩健的基礎現金流;同時是全球最大太陽能與風能生產商之一,Clean Energy 業務為成長引擎。 - 專案佈局與成長目標:目前淨在手或待建專案約20GW,目標到2032年將專案儲備擴增至最高100GW,顯示其在可再生能源開發的野心與規模化能力。 - 財務與股息展望:管理層預估至2035年每年盈餘成長約8%,並支援公司至2028年每年約6%的股息成長目標;目前股息殖利率約2.6%,兼具成長與收益性質。 - 風險與評估:NextEra的成長仰賴開發能力與政策、離岸/在岸技術成本變化;同時作為受監管事業,監管環境和費率調整也會影響基礎收益。

替代觀點的駁斥: 短期油價反彈常被視為能源回歸化石燃料的訊號,但這多為週期性、供需或地緣政治驅動的短暫波動。從政策驅動、企業投資趨勢及技術成本下降等結構性因素來看,全球仍舊朝綠能比重上升的長期趨勢前進。當然,綠能投資也非毫無風險:利率、供應鏈瓶頸、補貼/法規變動與專案執行風險都需列入評估。

事實與資料總結: - Brookfield Renewable:分紅成長約5%年化、FFO成長目標10%(至2031)、計畫投資上限100億美元、夥伴單位殖利率約4.7%、公司股約4.4%。 - NextEra Energy:在手專案20GW、目標2032年達到最高100GW、盈餘年增目標約8%(至2035)、股息殖利率約2.6%、股息目標成長6%(至2028)。

結論與展望(行動號召): 綠能產業的擴張會在未來數十年內持續,Brookfield Renewable 提供較高當前收益與分紅成長承諾,適合追求股息與全球曝險的投資人;NextEra 則以受監管事業穩健基座配合大規模開發能力,適合偏好穩健成長與股息複合的投資人。投資前請務必做盡職調查:評估個人稅務(尤其是夥伴單位)、風險承受度、投資期限與對政策風險的容忍度。雖然短期油價波動會造成市場噪音,但長線綠能趨勢仍為支援這兩家公司價值的主要驅動力。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。