Clear Eyes產能與中東運輸中斷致Q4衰退,擬以Pillar5產能、Breathe Right/LaCorium併購驅動復甦。

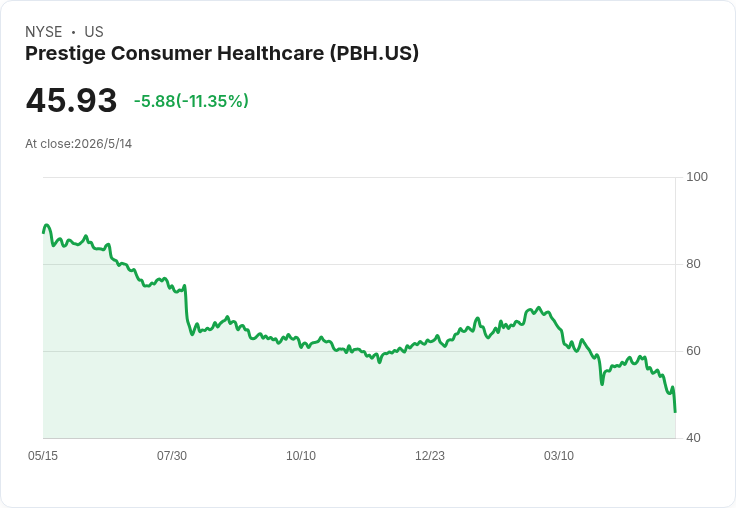

Prestige Consumer Healthcare(PBH)在最新財報電話會中承認,第4季表現「低於預期」,主因是眼科產品Clear Eyes的供應受限與中東衝突引發的運輸中斷,導致全年營收約下降4%。公司管理層雖調整短期預期,但重申靠併購、資本支出與現金流,力拚在2027財年回到內生成長軌道。

背景與關鍵資料: - 第4季營收為2.816億美元,較去年同期2.965億下降5%,若排除外匯影響則降6.4%。該季也失去了去年同期約700萬美元的電商訂單時機性收益。 - 2026財年整體有機營收下滑4.5%;北美(排除外匯)降4.9%,國際OTC(排除外匯)降2.8%。 - 調整後毛利率55.6%,與去年55.8%大致持平。調整後每股盈餘(EPS)4.38美元,低於去年4.52美元。 - 自由現金流為2.464億美元,較去年小幅上升1.3%;截至3月31日淨負債約9億美元,籌碼槓桿比為2.6倍。公司在2026財年回購超過1.5億美元股票,並在長期眼科製造投入1.1億美元。

供應鏈問題的成因與因應: 管理層指出,約佔第4季營收缺口三分之二的短跌來自眼科產品,三分之一來自中東運輸中斷。Clear Eyes受影響主因包括出貨延遲與生產線在更新前的關廠檢修,原本預估約一週的停線,因工程範圍擴大而延長,進而影響第1季表現。為掌控供應鏈,Prestige在12月併購了Pillar5(一家無菌眼護製造商),並已啟用新高速生產線,預計在2027財年下半年顯著增加產能。公司亦增聘人手並加強預防性維護,但承認短期因改善長期產能而可能出現季度間波動。

2027財年中期展望與財務預估: - 預估2027財年營收介於11至11.2億美元,有機成長約1%至3%(低端假設眼科無改善,中高階假設下半年Pillar5產能回升)。 - 調整後EPS預估4.42至4.51美元,自由現金流至少2.5億美元。第1季預估營收約2.5億美元、調整後EPS約0.87美元。 - 預期2027財年毛利率大致與2026相當,且首季毛利率與第4季持平。展望中已納入來自中東衝突的燃料成本上升,但管理層表示有既往對沖與成本抵銷經驗。

併購策略與長期成長動能: Prestige指出其2027展望尚未包含正在進行的Breathe Right(由Foundation Consumer Healthcare出售之品牌組合)與LaCorium Health併購案。管理層稱: - Breathe Right為「類別定義性」品牌,預期年營收超過1.25億美元,具國際擴張與品類增長空間;先前估計對年度化EPS約正向0.25美元(目前未納入指引)。 - LaCorium為澳洲療效型皮膚護理品牌群,年營收逾4000萬美元,將成為澳洲市佔僅次於Hydralyte的第二大品牌,並可藉由既有通路擴充套件。 公司預期在併購、國際成長與眼科產能恢復的推動下,至2029年銷售複合年增率(CAGR)接近10%,EPS CAGR約8%或更高;且長期有機成長仍遵循2%至3%演算法,加上併購帶來的外溢成長。

風險、替代觀點與回應: - 懷疑論點:部分投資者會擔憂在消費疲弱、地緣政治風險與製造轉型期間,Prestige的短期現金流與盈利能否穩定;併購整合風險、跨區通路擴充套件與Pillar5的品質管理也可能延後預期收益。 - 公司回應與緩解措施:管理層強調已透過併購取得更多供應控制權(Pillar5),並已投入生產線升級與人力資源;財務面以強勁自由現金流、回購與債務管理支撐資本運作,且將在併購完成後更新財務展望以反映併購貢獻與協同效益。

總結與未來觀察要點(行動呼籲): Prestige面臨可量化的短期逆風:眼科產能不足與中東運輸幹擾已直接侵蝕第4季業績。但公司同時投入產能擴充、以併購補強品牌組合,並維持穩健現金回收與資本配置策略。投資者與業界觀察重點應包括:Pillar5生產線的實際產能回升時間點、Breathe Right與LaCorium的併購完成與整合進度、下一季毛利與現金流表現、以及公司如何在通膨與運費上升情境下保持利潤率。短期謹慎、長期以併購與製造自給視為主要驅動力的策略仍可能為公司帶來成長機會。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。