摘要 : 11家公司Q1整體小幅優於預期,但多數股價下挫,產業景氣與地緣政治牽動投資情緒。

新聞 : 市場在首季財報後出現顯著分化:雖然氣體與液體處理類股整體營收略優於預期,但股價普遍承壓,反映投資人對未來成長、利率與地緣政治風險的擔憂。

背景與重點結論 - 我們追蹤的11檔氣體與液體處理公司,Q1 營收整體超出分析師共識約1.3%,但下季營收指引平均落後0.8%;公告後股價平均下跌約7%。這顯示短期市場情緒較為脆弱,對指引與宏觀變數敏感。 - 產業基本面仍有長期支撐:水資源節約、碳捕捉裝置需求與工業過程去碳化,推升對過濾器、泵浦、閥門等專業裝置的中長期需求。

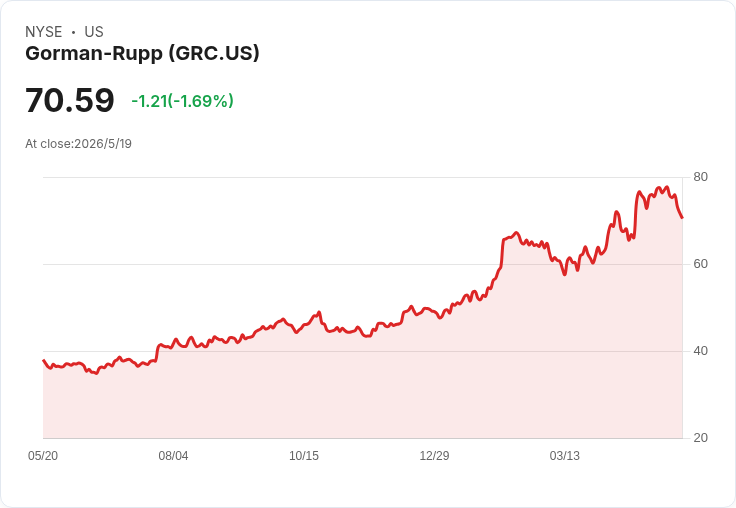

公司個別表現與資料(重點案例如下) - Ingersoll Rand (IR):營收18.5億美元、年增7.6%,超出預期0.9%。董事長兼執行長 Vicente Reynal 指出公司以高個位數調整後每股盈餘成長及達成營收、調整後EBITDA目標開局。但股價自公佈後下跌13.6%,報價約70.14美元,反映市場對後續成長動能及指引的疑問。 - Gorman‑Rupp (GRC):營收1.766億美元、年增7.7%,超預期3.5%;EPS、EBITDA皆優於預期,股價自財報後上漲10.7%,報約73.33美元,市場對其執行與需求回溫反應正面。 - Graco (GGG):營收5.401億美元、年增2.2%,低於預期3.9%,出現營收與調整後營業收益的明顯落差,股價下挫11.5%,報約75.73美元。 - Atmus Filtration Technologies (ATMU):營收4.775億美元、年增14.6%,超預期1.6%,但股價自公佈後仍下跌18.6%,報約51.64美元,市場或在消化分拆後估值與成長預期。 - ITT (ITT):營收12.1億美元、年增32.7%,超出9.8%,為同業中營收成長最快、超預期最多者;不過股價仍下跌10.1%,報約191.14美元。

深入分析與評論 - 為何多家公司明顯「業績優於預期但股價下跌」?關鍵在於市場不只看當季度數字,更聚焦未來指引、訂單趨勢、毛利與資本支出計畫,以及利率與經濟迴圈對工業資本支出的影響。當公司公佈略優於預期的結果但下季指引保守或宏觀風險升高時,短線賣壓仍會放大。 - 另一個推動力是資金輪動:去年下旬至今年初市場從高成長/科技題材旋轉至安全資產,但春季又因地緣政治(如美國與伊朗衝突風險)將焦點從成長轉向原材料與供應鏈的穩定,造成防禦性工業股表現與估值波動。 - 個股分化提供投資機會:GRC 與 ITT 展示出強勁的營收/利潤摟動,投資人可關注其訂單庫存與毛利率是否能持續;IR 的基本面穩健但股價折讓,可能是價值型長線買點;而GGG與ATMU則需更謹慎檢視營收驅動與成本結構。

替代觀點與駁斥 - 一種悲觀觀點認為:若全球需求放緩或利率長期偏高,所有工業類股將面臨持續壓力。這個觀點成立於宏觀惡化情境,但忽略了產業內部的結構性需求(如水處理、碳捕捉、排放標準提升)與企業透過價格、產品升級取得的利潤擴張空間。換言之,短期迴圈可能打擊業績波動,但具技術門檻和替代性低的領導廠商仍有長期防禦性。

投資建議與未來展望 - 短期應聚焦:各公司對下季營收與訂單的指引、毛利率趨勢、資本支出計畫與庫存變動。若指引保守但訂單改善與定價能力仍在,則可視為逢低佈局機會。 - 中長期機會:優先考慮具有穩定訂單、技術優勢與全球服務網路的公司(例如IT T、GRC),並追蹤IR的利潤率改善與現金流表現。對於成長型過濾或淨化裝置供應商(如ATMU),需謹慎評估分拆後的資本配置與獨立營運效率。 - 行動號召:投資人應以公司基本面與現金流為主,短期可利用波動分批建立頭寸;同時關注宏觀與地緣政治最新發展,因其對原材料價格和資本支出有直接影響。

總結 本季氣體與液體處理類股整體業績尚算穩健,但市場反應顯示投資人更在意未來指引與宏觀風險。把握財報揭示的營收、毛利與訂單細節,能幫助辨識短期噪音與長期投資機會。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。