第一季營收與EPS雙超預期,經營利潤率大幅擴張。

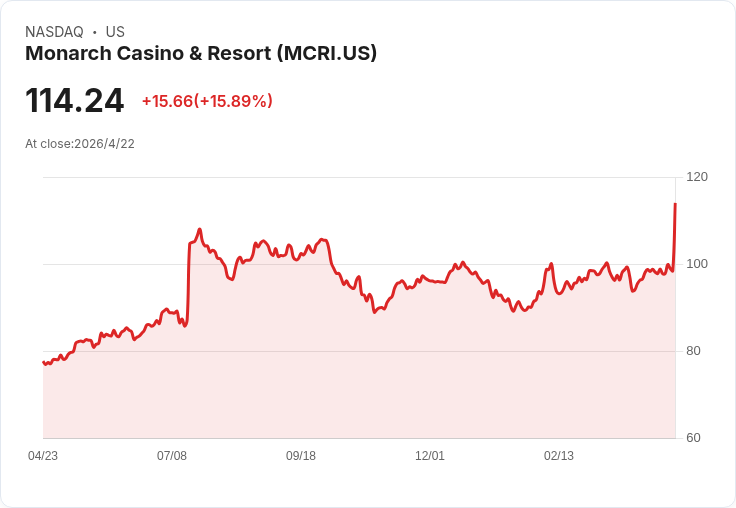

蒙納克(Monarch,NASDAQ: MCRI)股價在盤中午後急漲14.6%,市場反應強烈,起因於公司公佈超出華爾街預期的2026年第一季財報。這次漲幅也使股價觸及52週新高,每股報價約112.61美元,今年以來股價已上漲17.3%。

公司背景與財報要點:蒙納克為高階賭場與度假村營運商,該公司第一季營收為1.366億美元,較去年同期成長8.9%,超出分析師預期。每股盈餘(EPS)達1.52美元,較市場共識高出32.1%,也遠高於去年同期的1.05美元。經營效率顯著改善,營業利潤率從去年的20.2%擴大至25.6%,顯示成本管控與營運槓桿發揮效果。

資料與市場反應分析:單季營收與EPS雙超預期通常會引發投資人重新評估公司獲利能力與成長趨勢;蒙納克的利潤率擴大意味著不僅營收在成長,單位獲利能力也在提升。過去一年該股波動較小(僅有一次超過5%的走勢),因此本次超過10%的漲幅反映市場對營運表現的高度肯定。依據報導,若五年前投資1,000美元,現今價值約1,693美元,顯示中長期資本報酬正向。

風險與相反觀點:反對者會指出消費者信心疲弱的宏觀風險可能抑制遊憩與豪華消費支出。上月密歇根大學消費者信心指數下滑至今年最低,短期通膨預期升高至3.8%,以及地緣政治因素(如與伊朗的緊張)亦可能使旅遊與消費支出波動。這些因素若持續,可能侵蝕賭場與度假業的營收動能。

對上述疑慮的回應:然而,蒙納克本季展現的利潤率擴大與EPS大幅超預期,代表公司已在價格、成本或產品組合上取得優勢,能在較差的消費情緒下仍維持獲利。且高階市場的客群對短期經濟波動通常較有韌性;若公司能延續同樣策略並在未來數季維持相似表現,將可抵銷部分宏觀風險。

投資人應關注的觀察指標:未來季度的營收成長是否可持續、毛利與營業利潤率能否維持或進一步改善、管理層對全年展望與資本支出計畫、以及同業與旅遊需求的回溫程度。此外,消費者信心、油價與地緣政治發展仍是影響短期業績的重要外生變數。

結論與展望:蒙納克本季業績顯示公司營運強勁並提升獲利能力,這是推動股價上漲的主要理由。投資人若看好高階旅遊與賭場需求復甦,以及公司持續的成本與定價能力,可將其納入追蹤或評估買進時點;但在進場前,仍應評估宏觀消費情緒與未來數季的財報是否能延續此一正向趨勢。總之,財報利多提供短期催化,但長期投資判斷須以未來業績持續性與行業風險作為依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。