美股中小型科技公司正從不同角度搶攻AI與數據基礎建設商機:RF Industries (NASDAQ:RFIL)靠邊緣資料中心與直吹式冷卻(DAC)強化獲利動能;Domo (NASDAQ:DOMO)在財務壓力與債務契約吃緊下,仍押寶企業AI應用平台並啟動重大策略交易談判;SkyAI (NASDAQ:SKYA)則成為Forward Industries (NASDAQ:FWDI)的併購標的,凸顯AI題材下中小股整併潮升溫。

美股AI熱潮一路延燒,但真正支撐這波浪潮的,並非只有超大型雲端與晶片巨頭,中小型科技股也正從「數據基礎建設」與「企業AI應用」兩端切入,試圖在大者恆大的市場裡殺出血路。

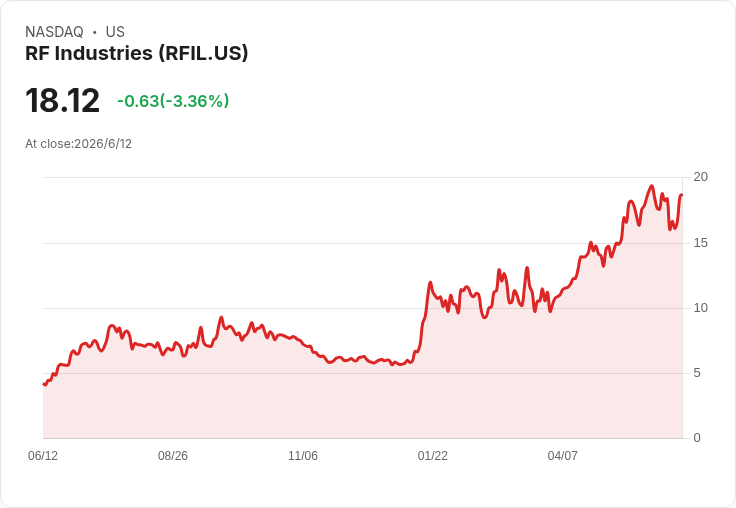

以連接與冷卻解決方案供應商RF Industries (NASDAQ:RFIL)為例,公司最新一季財報顯示營運動能明顯轉強。第二季營收約2,070萬美元,年增與季增皆為9%,毛利率拉升至35.1%,較前一年同期的31.5%擴張3.6個百分點,調整後EBITDA幾乎翻倍至200萬美元,並成功轉虧為盈,合併淨利約87.9萬美元。管理層強調,當單季營收突破2,000萬美元門檻後,營運槓桿效果開始顯現,新增收入對獲利貢獻呈現「放大效應」。

支撐這波成長的關鍵,在於RFIL緊抓多元應用市場的需求,包括無線通訊、航太、資料中心基礎建設、大型場館與運輸等。公司總經理Robert Dawson指出,客戶對其客製化線纜產品的詢問,已從過去泛泛而談,轉向針對特定部署情境開出明確規格,代表品牌在目標市場的能見度明顯提高。客製線纜多為依照耐候性、法規或性能需求量身打造,而非一般商品線,來自航太與工業製造客戶的需求已接近歷史高檔。

在產品組合上,RFIL的「直吹式冷卻系統」(Direct Air Cooling, DAC)被管理層視為下一階段的成長引擎。公司鎖定邊緣資料中心,而非超大型雲端資料中心,主打在建築物、機櫃與戶外機箱等場景,把運算設備推近終端用戶。Dawson宣稱,在這類邊緣應用環境,DAC相較傳統HVAC空調方案,成本效益可高達75%的優勢。雖然液體冷卻在超大型資料中心領域快速興起,但RFIL認為,液冷較可能形成互補,而非在邊緣場景中完全取代其DAC方案。

為了穩住供應與成本結構,RFIL一方面倚賴分布在美國東西岸的製造版圖與多元供應鏈,另一方面透過與供應商議價、轉型專案及關稅管理等方式降本。公司現金及約當現金約340萬美元,流動資產3,510萬美元、流動負債1,860萬美元,流動比率約1.9倍,並持續以現金償還循環信貸以降低利息支出。積極控管庫存與淨負債之餘,RFIL也準備在6月26日納入Russell 3000指數,期望藉此提高機構投資人能見度與股權流動性。

相較之下,企業資料與AI平台供應商Domo (NASDAQ:DOMO)正走在更為緊繃的繩索上。公司在最新一季(財年2027年第1季)雖然強調留存率改善、營運效率提升,但同時宣布已進入「潛在策略交易」的深入談判階段,董事會在與多方潛在合作對象及外部財務、法律顧問評估後,認為尋求策略性交易是對股東「最佳路徑」。也因談判仍在進行,Domo未提供財測,並取消例行的問答環節,顯示交易敏感程度不低。

財務結構壓力是Domo不得不面對的現實。財務長Tod Crane坦言,公司未達成現有信貸條件中的最低年度經常性收入(ARR)約定,使得該債務依照美國會計準則必須改列為流動負債。為避免債權人立即要求加速還款,Domo已與主要放款銀行簽訂寬限協議,在公司推進策略交易期間,貸方同意暫緩行使相關權利。這也意味著,若交易未能順利落地,Domo在債務壓力下的選擇空間將大幅縮小。

在營運面,Domo本季營收7,940萬美元,其中訂閱收入6,980萬美元,年減約2%,主要受超額使用(overage)認列時間點波動影響;專業服務收入則自8,700萬美元升至9,600萬美元,反映部署與年度用戶大會相關收入增加。整體帳單額約6,040萬美元,低於前一年同期的6,390萬美元,但Crane指出,這多受前一季部分續約提前簽署影響,新增年合約價值(ACV)與去年同期相近,顯示基礎續約動能仍穩。

從關鍵留存數據來看,Domo本季毛留存率為86.7%,年增2.4個百分點;淨收入留存率則達95.5%,提升1.5個百分點。採用「用量計價」(consumption-based)模式的客戶表現尤為突出,毛留存率達92%,淨留存率更達108%,顯示這類客戶不只續約,還擴大使用。公司目前訂閱型未履約義務(RPO)中,短期部分為2.222億美元,總額則達4.129億美元,代表未來數年具一定收入可見度。

在現金流方面,Domo調整後自由現金流接近損益兩平,營業活動現金流為正5,200萬美元,期末手現約3,910萬美元。非公認會計原則下營業利益約440萬美元,營業利益率5.6%,非GAAP每股虧損則僅0.02美元。對一家仍處成長期的SaaS供應商而言,這樣的數據顯示其成本結構已有明顯改善,但債務約束仍為最大風險。

即便財務壓力不小,Domo執行長Josh James仍把公司定位在「從儀表板到AI代理人」的轉型浪潮上。他強調,「AI的效益取決於底層數據環境」,若企業資料分散且缺乏治理,就很難落地AI App與自動化工作流程。為此,Domo擴編前線工程團隊,直接進駐客戶現場,在24至48小時內即能在治理良好的數據上建立應用、代理與流程。實際案例包括:大型媒體娛樂公司用Domo AI代理每15分鐘監控直播品質與網路健康;全球大宗商品交易商以對話式AI輔助分析合約、運輸與現金流;運輸與物流業者則利用平台將事故調查時間從30至60分鐘壓縮到近乎即時。

AI與資料平台的戰場,不只在營運與資金面上角力,也蔓延到資本市場與併購。SkyAI (NASDAQ:SKYA)便是最新例證。該股在盤後大漲逾15%,起因是公司證實收到Forward Industries (NASDAQ:FWDI)提出的全股票併購非約束性提案。依Forward先前公開的條件,每股SKYA將可換得0.367股FWDI,按提案前SKYA收盤價估算,約相當於每股1.55美元、溢價約20%。SkyAI董事會已成立特別委員會評估提案,並將就何者最符合公司與股東利益提出建議。消息曝光當天,SKYA股價終場上漲近12%,收在1.25美元,顯示市場對AI題材併購的想像空間仍相當濃厚。

綜觀RFIL、DOMO與SKYA三家公司的最新動向,可以看出AI浪潮下的不同「求生之道」:RFIL從硬體連接與冷卻切入,以邊緣資料中心為主戰場,強調成本與能源效率優勢;Domo則在資金鏈吃緊時,押注企業數據治理與AI應用平台的長期價值,並尋找策略投資人或買家來重組資本結構;SkyAI則成為併購標的,反映中小型AI概念股在資金與規模壓力下,透過整併加速擴張已成常態。

對投資人而言,這些案例提醒,AI題材不等於單一方向的「成長故事」。同樣在AI生態系內,有公司靠穩健獲利與現金流(如RFIL)撐起估值,有公司在技術與市場認可度上取得進展,卻被債務契約拉緊繩子(如DOMO),也有公司因規模與資源不足,只能尋求被併購的出場路徑(如SKYA)。未來數年,隨著AI應用從概念走向落地,誰能真正掌握邊緣運算、數據治理與應用場景的關鍵環節,才有機會在這場「AI數據戰」中站穩腳跟,而這也將是市場持續聚焦與檢驗的核心問題。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。