Q1 營收、EPS 雙超預期,CFO 透露5月同店銷售高單位數,帶動股價爆衝並留下上行選擇權。

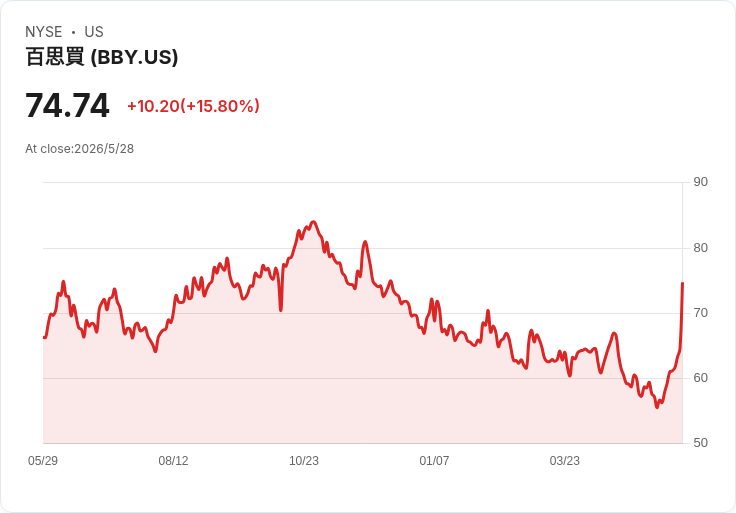

Best Buy(NYSE: BBY)股價在盤中午後跳升18.1%,投資人對其第一季資料及管理層對五月銷售的表述反應強烈。當日股價異動罕見,顯示市場重新評估該公司在AI驅動硬體換機潮中的定位與成長性。

背景與主要資料: - 第一季營收 89.4 億美元,較市場共識 88.3 億美元為佳;同店銷售(comparable sales)增長 2%,超過公司原先內部約 1% 的預期。 - 調整後每股盈餘(Adj. EPS)為 1.28 美元,優於預期的 1.23 美元;營業利潤率擴張 30 個基點,達 4.1%,主要來自營收基數放大帶來的 SG&A 槓桿效應。 - 商品專案表現分化:家電類下滑 13.6%(受房市相關壓力),但遊戲、電腦與手機類表現強勁,彌補家電弱勢。 - 管理層維持全年指引(Adj. EPS $6.30–$6.60、營收 $412–$421 億美元),並指出關稅影響已納入,但五月至今的「高單位數」同店銷售加速尚未反映在全年指引中,意味存在向上空間。

為何市場解讀為利好(分析): - CFO Matt Bilunas 提到的五月「高單位數」同店銷售,是推升股價的關鍵句,因為它暗示AI功能導向的筆電、升級型電腦與新遊戲裝置正實際轉換為門市銷售,代表市場上討論已久的AI硬體換機潮正在落地。 - 營收與EPS雙優、利潤率擴張顯示在「價格壓力 / 成本上升」背景下,Best Buy 仍能透過類別調整與成本槓桿保持獲利動能。另公司歷來波動不大(過去一年僅6次單日漲跌超過5%),因此此類大幅上漲具相當訊息性。

宏觀與產業風險(背景脈絡): - 從宏觀面看,4月生產者物價指數(PPI)年增約 6%,貿易服務價格4月上升 2.7%,汽油在PPI中亦呈現大幅上升(文章來源指出約15.6%),代表關稅與進口批發價壓力仍在,抬高零售供應鏈成本。 - 實質工資成長轉為負值(名目工資增約3.6% 而 CPI 約3.8%),降低家庭可支配所得,對中階以上零售商構成挑戰,利多偏向有規模且以折扣為主的零售商。

駁斥與風險平衡: - 懷疑論點:有人會認為五月的高單位數增長可能只是短期促銷或新品首發帶動的瞬時效果,且公司未上修全年指引,顯示管理層對可持續性持保守態度。 - 反駁/評估:管理層明確表示五月資料尚未納入全年指引,這一說法一方面保守但也創造未列入預估的上行空間;若後續季度延續高單位數增速,盈餘展望可望被調高。此外,利潤率擴張顯示高毛利類別與成本槓桿已開始發揮作用,支援短中期獲利改善的可能性。

投資人應關注的關鍵指標與展望: - 觀察接下來幾週與下一季的同店銷售走勢,特別是AI功能型筆電、進階電腦與遊戲主機類別的需求持續性。 - 監測關稅與進口成本動態(PPI、貿易服務價格)以及企業是否將成本壓力轉嫁消費者,進而影響銷售量。 - 留意管理層是否在未來財報或投資人會議中上修指引,以及庫存和毛利率走勢以評估獲利可持續性。 - 考量到公司股價歷史波動相對平穩,但當前出現罕見的大幅波動,短線交易者與長期投資者需依風險偏好決定是否介入或觀望。

總結: Best Buy 本季以超預期營收與EPS、利潤率擴張以及管理層透露的五月「高單位數」同店銷售,點燃市場對AI硬體換機潮的想像,成為推升股價的主要動力。然而,關稅上行、PPI 壓力與實質工資走弱仍是實質風險。投資人應在追蹤後續同店銷售延續性、管理層指引變動與成本轉嫁情形後,合理評估風險與報酬,謹慎決定進出時機。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。