LKFN 成長、獲利與估值三項走弱;利差改善非發展性動能,建議尋找更具增長性的替代標的。

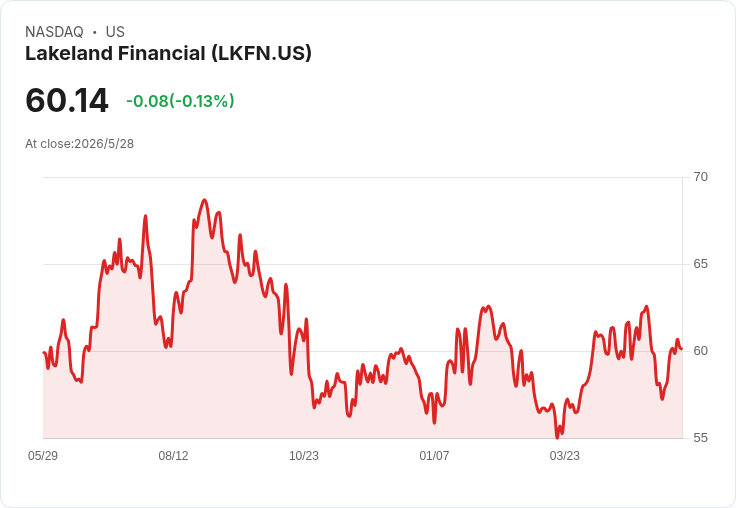

開頭吸睛: Lake City Bank(LKFN)看似穩健的地方銀行股,近期股價報價 60.23 美元,但過去六個月僅上漲 3.4%,遠遜於同期標普 500 的 9.8% 漲幅。面對這樣的表現,投資人要問的是:這是低檔買點,還是結構性風險的訊號?

背景說明: 銀行業主要獲利來源分為兩類:一是淨利差(net interest income),也就是貸款與資產的利息收入扣除存款成本後的淨收益;二是非利息收入,來自手續費、財富管理、交易等。長期穩健的銀行通常要有可持續的淨利差成長與穩定的 EPS(每股盈餘)擴張,才能支撐更高的估值。

重點事實與分析: - 成長面:Lake City Bank 過去五年年化營收成長僅 5.1%,未達我們對同業的基準;過去五年淨利差年化成長約 6%,與整體營收成長大致持平,但仍落後於銀行業整體水準。 - 獲利面:過去五年 EPS 年化成長只有 3.9%,雖顯示增收能轉為獲利,但成長幅度偏低。 - 估值面:市場給予 LKFN 約 1.9 倍的預估市淨率(forward P/B),目前股價已反映不少正面期待,並不便宜。 - 利差來源值得質疑:淨利差的改善部分來自於貸款餘額縮減(貸放規模下降助推利差)而非貸款組合的質量或放量成長,這種情況難以視為永續性的基本面改善。

深入評論: 以上資料顯示,LKFN 的成長與獲利性質偏向「有限且已被市場部分預期」,加上估值並不低,賺取超額報酬的機率受限。對於追求資本利得的投資人,銀行股通常必須同時具備擴張的貸放規模、穩定的淨利差與強勁的 EPS 成長,才能在估值上獲得溢價;LKFN 目前三項表現並未說服我們。

替代觀點與駁斥: 支持者可能主張:1) 當前利率環境可提升銀行淨利差;2) 若經濟回穩,貸放需求會反彈,推升獲利。對此回應如下:利差上升若來自資產定價改善固然有利,但若是因為資產規模收縮(貸放下降)而非放款利率或組合品質改善,則不具可持續性;此外,若經濟顯著回溫,競爭也會提升,銀行需要更積極擴張才能分享成長,但 LKFN 目前的成長軌跡並未顯示其具備快速放款或市佔擴張的動能。

總結與展望(行動建議): - 關鍵觀察指標:持續追蹤貸款餘額變化、淨利差來源(是否來自組合改善或只是規模變化)、未來 EPS 指引與資本回饋政策(股利、庫藏股)。 - 投資建議:對於風險偏好中性或保守的投資人,建議暫時觀望,等待明確的放款增長或利差由結構性變動支援後再行考慮;若尋求替代標的,可轉向具有高成長性、淨利差與獲利能力更明確的金融科技或拉美市場的數位支付/金融平臺(需個別評估其基本面與估值)。 總之,LKFN 的現況顯示基本面與估值尚未形成吸引力明顯的買入理由,投資人應以資料為主、耐心等待更有說服力的成長訊號。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。