Q4 營收優於預期、回購擴大;多元化抵銷加密下滑風險。

開場吸引:eToro Group Ltd. 在最新一季交出超出預期的成績單,營收與獲利指標優於共識,並宣佈擴大回購與加速回購計畫,引發市場對其被低估的討論。投資人面對加密資產波動與金融科技競爭,應如何評估 ETOR 的長短期投資價值?

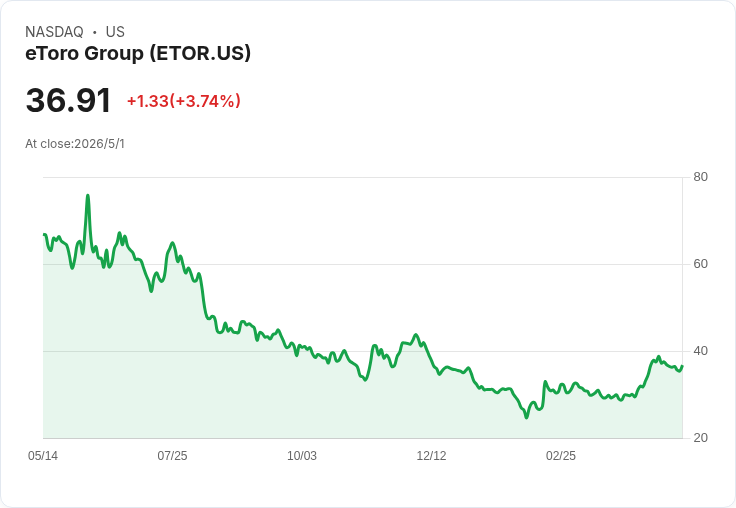

背景說明:eToro 是以社群化交易為核心的金融科技平臺,涵蓋交易、投資、財富管理與數位銀行等四大產品線。公司股票近期報價約 $37.36(4月21日),估值面上本期的本益比呈現合理區間(追蹤與預期 P/E 約為 16.46 與 12.92),但成長動能與收益來源正在從高度仰賴加密交易,逐步轉向更穩定的股票、商品與利息/訂閱收入。

事實與資料呈現:在 4Q25,eToro 報告總淨貢獻 $227M,較前季成長 6%,年比下滑 10%,主要因加密交易貢獻大幅萎縮(年減 73% 至 $26M)。但同時,股票/商品/貨幣相關交易年增 45% 至 $116M;營業費用控制在 $150M(年減 2%),調整後稅前利潤率為 33.9%,調整後每股盈餘 $0.68 雖年減但較前季回升。公司在該季營收超出共識 4%、EPS 超出 13%、並宣佈將回購授權額增加 $100M 及進行 $50M 的加速回購,顯示管理層對資本回報與估值的信心。平臺使用者與參與度方面,資助帳戶增至 3.81M,股票相關交易活動年增 28%,但客戶資產較前季下滑 11%。

分析與評論:這份財報傳遞出三個關鍵訊號:一、營收結構在邁向多元化,股票與訂閱型收入減緩了加密波動帶來的業績波動;二、成本控制與高利潤率顯示營運紀律,使公司在成長放緩時仍保有現金創造能力;三、資本回購與加速回購是管理層以現金回報對抗估值折讓的明確行動,短期內可支撐股價並提升每股價值。公司同時在產品(如 24/5 交易、加密品項擴充)、地理擴張與 AI 嵌入等面向投入,長期利基仍具吸引力。

替代觀點與駁斥:批評者會指出:加密交易的不確定性可能持續拖累收入成長,且金融科技競爭激烈、行銷投放擴張可能壓縮短期獲利。另外,若宏觀市場下行,交易量可能普遍萎縮,打擊平臺表現。對此可反駁的是:eToro 已顯示出從加密為主轉向更穩定收入來源的能力,且當前回購行動代表公司有足夠現金流與管理層對內在價值的信念;行銷投放若能帶來更高的使用者留存與資產淨值成長,則為長期投資的必要鋪墊。當然,若投資人尋求極短期或高倍數回報,某些具爆發性成長的 AI 類股可能更合適,但這類投資通常伴隨更高波動與風險。

結論與展望/行動號召:整體來看,eToro 在面對加密逆風時展現出營收多元化、成本紀律與積極資本回報的正向趨勢,提供一個中長期「價值與成長兼顧」的投資論點。關鍵觀察指標包括:加密交易量的恢復幅度、股票與訂閱收入的持續成長率、行銷投入的邊際報酬,以及未來是否有更多回購或股東友善政策。建議投資人若考慮建立部位,可採分批進場、設定風險容忍度並密切追蹤上述催化劑;若偏好短期超額報酬者,則可比較其他高成長但風險更高的替代標的,做策略性資產配置。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。