摘要 : 摩根士丹利Q1營收大增並超預期,投行同業表現參差、股價多數回落。

新聞 : 第一段(引起興趣) Q1 財報揭示未來走向:摩根士丹利(MS)以 205.8 億美元營收、年增 16% 並超出分析師預期 4% 成為亮點;但同時觀察到整體投行與券商族群呈現「業績小勝、股價多數下跌」的矛盾局面,值得投資人深究。

第二段(背景說明) 投資銀行與券商主要賺取企業募資、併購顧問與證券交易的手續費與利差,景氣擴張、零售交易活絡與新興產業諮詢機會會推升營收;相對地,產業高度循環性導致交易與併購潮易受經濟週期影響,電子交易壓低佣金、以及資本監管也會限制高風險業務擴張。

第三段(群體表現與資料) 我們追蹤的 15 家投行與券商,Q1 整體營收較分析師共識多出約 0.8%,下一季營收指引大致與市場預期一致,但平均股價於財報後下跌約 2.9%,顯示市場對未來展望或估值仍存疑慮。

第四段(摩根士丹利重點分析) 摩根士丹利(MS)報告 Q1 營收 205.8 億美元、年增 16%,EPS 與營收均超預期,財報公佈後股價上漲約 3.6%,收於約 190.18 美元。此成績反映其在財富管理、資本市場與投資管理多元收入來源的韌性,但投資人應同時留意利率走勢、併購案管線與市場波動對交易性收入的影響。

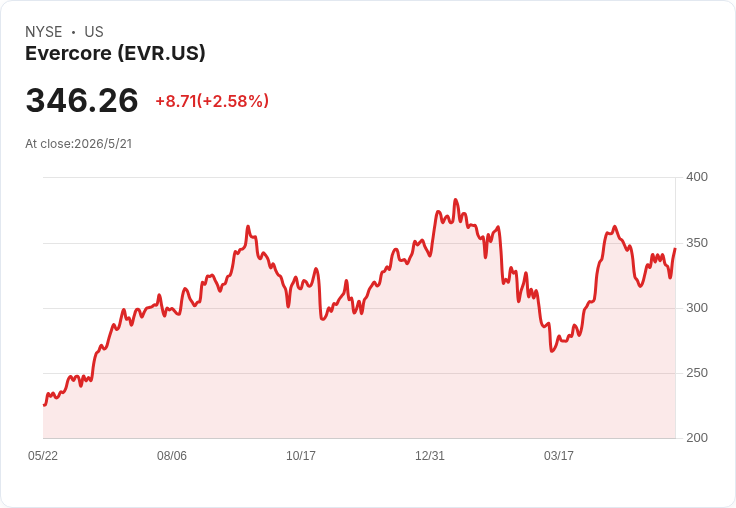

第五段(同業個案比較) - Evercore(EVR):Q1 營收 14 億美元、年增 100%,超預期 16.6%,為同業中營收增速最快者,但股價仍下跌 5.1% 至 323.24 美元,顯示市場可能擔憂併購季節性或未來獲利持續性。 - Perella Weinberg(PWP):營收 1.489 億美元、年減 29.7%,低於預期 10.5%,為本組表現最弱,股價自財報後下跌 23.4% 至 17.43 美元,反映投資者對其成長與獲利能力的擔憂。 - PJT Partners(PJT):營收 4.182 億美元、年增 28.9%,略優於預期 2.2%,但股價微幅下挫 1.3% 至 153.86 美元;表現穩健但投資人仍在消化未來併購案能見度。 - Lazard(LAZ):營收 6.73 億美元、年增 4.6%,低於預期 4.9%,股價下跌 6.4% 至 45.39 美元,顯示其顧問與資產管理業務面臨壓力。

第六段(深入分析與評論) 整體來看,個別公司能否轉化財報優勢為持續成長,關鍵在於:1) 併購與資本市場的長期管線是否穩定;2) 財富管理與資產管理能否抵銷交易性收入的波動;3) 成本控制與資本效率是否維持。財報好壞與股價走勢出現背離時,常是市場在評估「當前成績」與「未來展望」之權衡——短期交易收入與一次性收益會抬高當季數字,但若缺乏持續來源,股價可能無法給予溢價。

第七段(駁斥替代觀點) 有人主張「營收超預期就是買點」,但本季案例顯示即使營收與 EPS 超出預期,若公司未提供樂觀的前瞻指引或宏觀風險上升,市場仍可能賣出獲利;因此僅以單季財報決定買賣,忽略併購管線、交易量趨勢與政治風險,風險偏高。

第八段(宏觀情勢與未來展望) 從 2025 年末到 2026 年春季,市場敘事已由 AI 對利潤的威脅,轉向地緣政治風險(如美國與伊朗緊張關係),投資者關注點從成長率轉為油價、通膨與全球穩定性,這將直接影響資本市場活動與投行業務量。展望下季,建議關注:併購與資本市場的交易量、零售與機構交易活躍度、公司給出的營收與利潤指引,以及利率與大宗商品走勢。

第九段(總結與行動號召) 關鍵結論:摩根士丹利本季表現亮眼但同業呈現分化;市場已對未來風險重新定價。對投資人而言,應以多季資料與併購管線為判斷依據,避免僅憑單一財報做出投資決策。建議持續追蹤下一季財報、公司前瞻指引與宏觀風險變化,並以基本面與估值為買賣依據,以抓住真正的中長期機會。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。