股價短期重挫但長期仍正報酬,估值與成長假設出現明顯分歧。

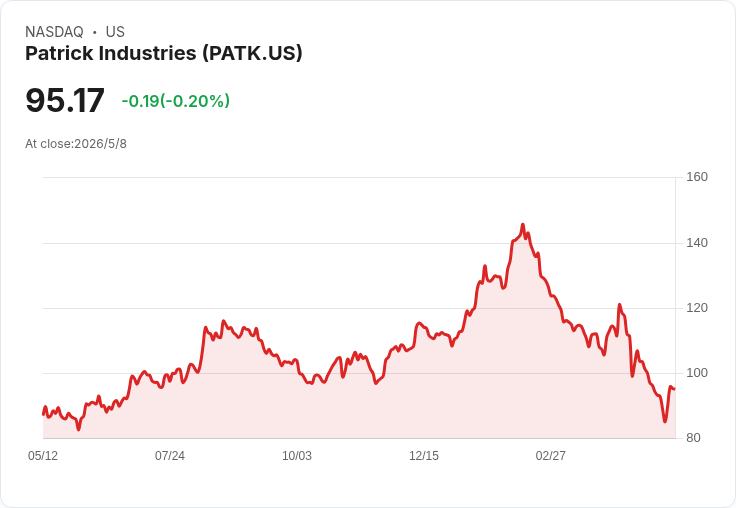

開場引子:近一個月下跌14.5%、三個月下跌32.3%,但過去一年總報酬仍為正的16.2%,Patrick Industries(PATK)近期的股價波動吸引市場重新檢視其估值與成長前景:是價值回歸的機會,還是反映未來風險的訊號?

背景說明:Patrick Industries 為 RV(休閒車)、船舶與相關零組件的供應商,近年致力擴充套件售後市場(aftermarket),包括透過 RecPro 等 DTC(直營消費者)管道與擴充 SKU,藉此降低對 OEM 產量迴圈的依賴,期望能穩定營收與毛利。

事實與資料:PATK 最新收盤價為 95.36 美元;一套估值模型給出的公允價值為 131.50 美元。若以 131.50 美元為基準,現價較公允價值低約 27%(換算需上漲約 38% 才回到該公允價);另有模型指出「內在折價約 49%」並存在約 25% 的分析師目標價差距。現行本益比為 23.2 倍,略高於產業平均 19.9 倍與同業平均 14.5 倍;所謂的「公平本益比」約為 22.4 倍,顯示市場對 PATK 給予一定溢價。

深入分析與評論:看多論點主張,若售後市場擴張、SKU 加速與直銷成效顯現,將為公司帶來較為穩定且較高毛利的收入來源,支撐盈餘成長與估值提升;在此情境下,當前價格對風險承擔者來說具吸引力。然而,看空論點則強調 PATK 對 RV 與船舶需求仍高度迴圈,若宏觀或消費逆風出現,營收與利潤彈性可能被迅速削弱;同時,併購或整合失誤也會侵蝕預期收益。值得注意的是,短期的負向價格動能(30、90 日)已明顯轉弱,可能反映市場對短期需求或利潤復甦抱持疑慮。

反駁替代觀點:有人以為價格下挫即代表「安全邊際」,但本案中本益比仍高於產業與同業,表示市場在某種程度上已將未來成長預期內含進股價;因此僅以價格下跌判定安全並不足夠,必須同時驗證售後市場成長、毛利率重建及管理層執行力是否能達到模型假設。反之,將溢價視為完全不合理也忽略了公司變動營收組合與產品利潤率提升的可能性。

總結與未來展望/行動建議:關鍵觀察指標包括:售後市場(RecPro 等)營收成長率與毛利率走向、OEM 與經濟迴圈對需求的影響、以及任何併購交易的協同與整合進度。投資者應權衡「成長能否落實」與「現價是否已反映該成長」,對於風險承受度較高者,若相信售後策略奏效且能接受估值波動,現價或具吸引力;保守者則應等待更明確的營運證據或更低的估值折讓。總之,做出投資決策前,務必檢視公司財報細節、管理層執行紀錄與外部市場迴圈風險,並依個人投資目標與風險承受度調整倉位。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。