Q1營收僅0.2M、淨虧9.3M,推軟體授權與海外佈局以平滑季節性。

Nauticus Robotics(NASDAQ: KITT)在2026年第一季交出令人警覺的財務數字,同時提出以軟體與國際化作為擺脫季節性與現金壓力的策略。公司在ROV(遠端操作載具)維護與升級上有明顯進展,並持續將自身開發的Nauticus Toolkit整合到艦隊,以提升導航效率與資料品質,作為對外授權的說服力。

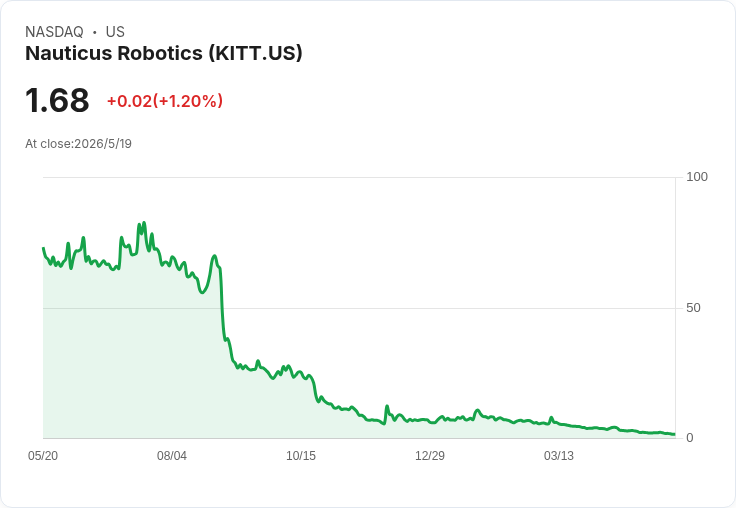

背景與核心資料 - 營收:第一季營收僅0.2百萬美元,較前季下滑並與去年同期相近。 - 營運成本與虧損:營運支出5.8百萬美元,導致本季淨虧損9.3百萬美元。 - 現金:現金餘額由2025年底的7.6百萬美元降至5.9百萬美元,主要因營運現金使用。 - 其他進展:公司在UAE與海灣合作委員會(GCC)地區推動國際業務,並因區域安全情勢影響出差與進度;公司已任命Brian Allen為首席營收官,並報告在油、氣與風電領域取得新合約動能。

管理層策略與論點 管理層強調兩大支柱以改善業績:1) 推動Nauticus Toolkit軟體授權,創造不受季節影響的經常性收入;2) 擴大國際佈局以降低對美國墨西哥灣季節性作業的依賴。CEO John Gibson表示,在自家ROV上部署Toolkit能作為實證案例,展示生產力與成本效益,有利於軟體授權談判。新任CRO Brian Allen將負責加速營收拓展,尤其在海外與國防相關應用上尋求機會。臨時CFO Ximena Begares表示,雖然Q1現金流吃緊,但預期Q2與Q3營收與收款會回升,公司將「輕度」使用ATM(自動盤後融資機制)並獲現有貸方支援,目標在不大幅稀釋股東或承擔長期負債下達成現金流損益兩平。

技術路線與市場機會 公司計畫在今年與明年推出新一代操作手臂(manipulator)與自動化臂控能力,並持續整合先進感測器,保持技術靈活度以採用新興技術。管理層也指出在國防領域(如AUV服務與自主操作手臂)已有興趣與合作案,視為可帶來較高利潤率與長期合約的市場。

風險、替代觀點與回應 - 現金與可持續性風險:批評者指出低現金餘額與連續虧損可能導致短期融資壓力或被迫稀釋。然而公司回應稱已有貸方支援、計畫有限度使用ATM,並指望Q2–Q3營收回升支撐現金流。投資者仍需密切監控營收落地與應收款回收速度。 - 季節性與天候依賴:有觀點認為海上作業高度受天候影響,軟體難以完全彌補硬體作業的季節性波動。管理層則主張,軟體授權與國際化能提供年化收入基礎,且在現有ROV上部署Toolkit能提升既有艦隊利用率,減少對實體出海作業的依賴。此策略能部分平滑季節波動,但能否完全補足尚需觀察銷售轉化與合作夥伴採用率。 - 國際擴張障礙:區域安全與出差限制已延緩中東進展,替代方案包括當地合資、長期駐守團隊或與在地承包商合作以降低對人員移動的依賴。公司需在短期內擬定更具彈性的當地營運模式以維持拓展腳步。

分析與展望 短期內,關鍵觀察點為:1) Q2與Q3的營收與收款是否如管理層預期回升;2) Toolkit軟體授權的轉化率與合約規模,是否能提供穩定的經常性收入;3) 新一代操作手臂與自動化功能的技術發布與商用推廣進度;4) 國防與中東市場的具體合約是否落地;5) 現金消耗速率與融資使用情形。外部評價亦已標示多項風險(共9項警示),提醒投資人需慎防流動性與執行風險。

結論與投資人行動建議 Nauticus目前面臨財務壓力與季節性業務挑戰,但已提出以軟體授權與國際化來改善收入結構的合理路徑。短期仍以現金管理與營收回升為關鍵,若公司能在下半年展現軟體授權規模化、海外合約落地或取得國防案,則將大幅改善風險輪廓。建議投資人持續追蹤公司未來兩季的營收、現金流、軟體授權簽約情況與技術產品發布進度,作為重新評估持股或逢低買進的依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。