隨著大型挖礦商轉向人工智慧市場,位元幣挖礦的經濟模式正在改變,未來或將減少對位元幣價格波動的依賴。

隨著最近一次位元幣減半事件使得區塊獎勵減半,挖礦行業面臨收益壓縮的挑戰。為了穩定收入流,大型挖礦商開始將其能源資源租給人工智慧及高效能計算客戶。這一模式已進入多年的合約階段,顯示出其可行性。

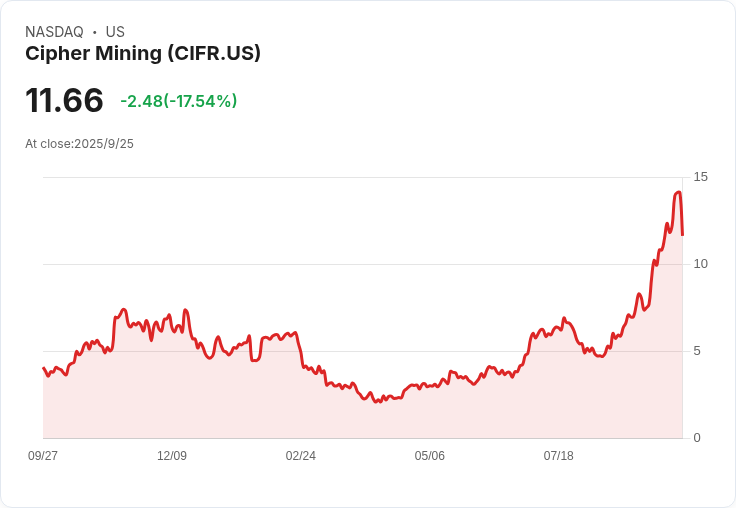

例如,Cipher Mining於九月與AI雲服務提供商Fluidstack簽署了一項168兆瓦的十年合約,總值達30億美元,而Google則提供14億美元的融資支援並取得5%的股權。此舉讓Cipher在保持設施所有權的同時,也能將部分電力分配轉化為AI收入。此外,美國另一家挖礦公司TeraWulf也宣佈專門為AI工作負載提供超過200兆瓦的主機協議,預估交易價值可超過37億美元。

隨著這些變化,挖礦公司的財務特徵開始演變,以往它們的股票通常與位元幣價格高度相關,但現在長期合約讓投資者必須考慮不同的風險輪廓。AI客戶的固定支付可能降低挖礦股票對位元幣週期的敏感度。

以澳大利亞的Iren公司為例,它近期購置了12,000個GPU以擴充套件AI雲業務,預測到2026年每年可產生5億美元的AI收入。分析師也對Iren、Riot Platforms和Cipher Mining發出了買入評級,認為穩定的AI合同收入將成為驅動因素。

此外,CoreWeave在收購Core Scientific後,完全轉向為AI公司提供計算能力,強調了這一趨勢的重要性。相比之下,AI客戶要求更嚴格的服務水平協議,迫使挖礦商重新思考運營方式,資本需從短期ASIC購買轉向基礎設施升級。

然而,每一兆瓦用於AI承包的電力都無法再用於位元幣挖礦,這意味著挖礦商需要平衡即時的合同收入與潛在的位元幣價格上漲之間的選擇。隨著更多容量投入外部託管,整體網路雜湊率增長可能放緩,影響剩餘純挖礦者的競爭動態。

最終,AI不會消滅挖礦,而是為相同的基礎設施層疊了另一種經濟活動。對於投資者而言,挖礦企業的股票未來可能不再僅僅是位元幣的高波動代理,而是結合商品收入與契約服務收入的混合型公司。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。