以1,800萬迴流資金推動資產輪轉,目標增長稅後穩定收益。

Greystone Housing Impact Investors(GHI)在2026年第一季財報會中明確宣佈資本輪轉計畫:將逐步退出市場型多戶聯合投資(JV)股權,並把從退出中回收的資金,優先再投向高品質的免稅抵押收入債券,以期帶來較長期且稅務有利的穩定收益。管理層同時強調此一轉向以穩定盈餘與稅後收益為目標,但承認資金完全輪轉需要時間並受JV夥伴與租賃季節性程序所影響。

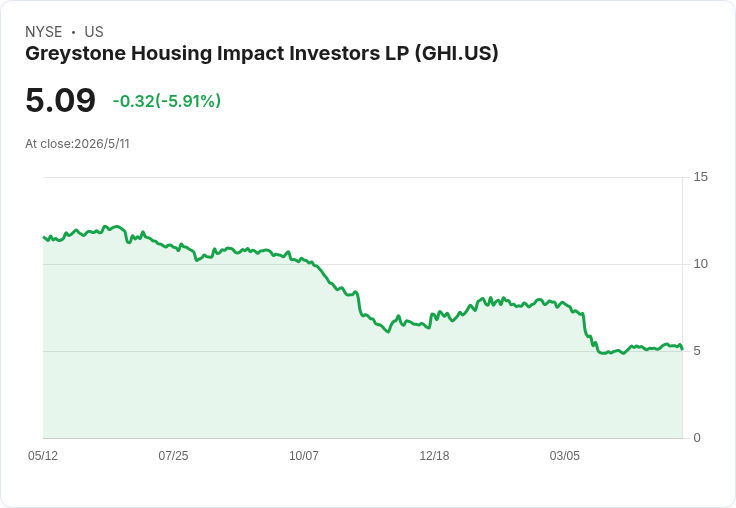

背景與財務要點 - 本次財報揭露的實際流動性事件:截至3月31日公司持有未受限制現金及約當現金2,060萬美元,且在4月自Poppy Grove I與Poppy Grove II售予Freddie Mac後,回收約1,800萬美元淨投資資金。 - Q1報告淨利為130萬美元(每單位基本及稀釋0.01美元),非GAAP指標「可供分配現金(CAD)」為310萬美元(每單位0.13美元)。帳面價值每單位11.30美元,但於5月11日收盤市價5.09美元,較帳面價值折讓約55%。 - 帳面壓力來自JV按權益法認列的租賃期虧損,GHI認列來自非Vantage JV之比例虧損約490萬美元(每單位0.21美元),此類認列為會計處理而非已實現損失或減損。對利率敏感度方面,利率立即上升或下降100個基點,約影響淨利息收入與CAD各736,000美元。

戰略意義與管理層論述 管理層由執行長強調,將以退出市場型多戶JV股權換取較為穩定且具稅務優勢的免稅抵押收入債券,理由在於JV股權收益高度仰賴物業銷售認列而波動較大。執行長並指出,雖然方向明確,但實際變現與再投資節奏受限於JV夥伴配合與物業租賃穩定時點,短期內仍難以完全掌控退出時機。

具體資產進度與風險提示 - 管理層稱目前有4處完工JV資產已接近或達穩定營運,但何時變現需與JV夥伴協調。 - 因為接收回的南卡(South Carolina)物業採回贖(deed-in-lieu),公司在該筆交易中認列約210萬美元的先前信用損失回復及約220萬美元的處分利益;不過這些物業可能需要每件約200萬至300萬美元的再投資整修資本支出,仍可能在短期拖累現金流或獲利表現。 - 公司亦披露一筆由四處物業共同擔保的8,400萬美元抵押貸款為GHI追索性債務,該貸款有兩次債務服務覆蓋率測試,分別在2027年初與2027年中旬,首個測試門檻為1倍,若未達標可能需採取本金提前償付等補救措施。

市場反應與替代觀點駁斥 投資人與分析師對策略整體反應偏中立並聚焦執行細節:詢問重點多為資產何時穩定並可變現、再融資與契約條款風險,以及接回物業是否在短期內拖累盈餘。反對聲音主要集中在市場對於GHI治理與估值的不耐性(巨大折價)與擔憂短期收益波動。但管理層回應指出,轉向免稅抵押收入債券是為了降低靠出售認列之波動性,長期可望提升分配的穩定性;此外,已回收的Poppy Grove資金提供了實際的資金來源,顯示策略並非空喊,而是具備可執行的資金基礎。對於市場折價,短期內仍受流動性和會計認列影響,管理層及分析師亦預期隨著JV租賃進度與債券配置的實際到位,透明度與回報展望可能逐步改善。

分析與未來展望(含行動呼籲) 整體而言,GHI的核心訊息為「循序退出高波動性的JV股權、以回收資金建立更穩健的免稅債券組合」。關鍵監測指標包括:JV資產何時達到穩定並能變現;Poppy Grove回收款的再投資速度與標的品質;南卡物業的CapEx與重整進度;以及2027年抵押貸款的契約測試結果。短期風險仍來自JV租賃期損失、德州部分抵押債券組合的空置上升,以及接回資產的可能資本支出。投資人應持續關注公司在未來數季對資金再配置的透明度與實際執行速度,並評估其對CAD與分配穩定性的實際改善效果。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。